Разделы сайта

Выбор редакции:

- Льготы по налогу на имущество организаций

- Торговая стратегия ADX и RSI

- Дарение квартир нерезидентом резиденту в россии Дарение квартиры между близкими родственниками нерезиденту

- Как забрать вклад из банка в случае отзыва у него лицензии или банкротства - рекомендации для вкладчиков Порядок выплаты по вкладам при ликвидации банка

- Планировка квартир по программе реновации

- Опубликован список домов, вошедших в программу реновации

- Фискальная политика государства Фискальные интересы государства

- Налоговый вычет для пенсионеров

- Как правильно стерилизовать банки для консервирования

- Подводные камни законодательства

Реклама

| Кредиты бизнесу виды формы в году. Какие виды банковского кредита предпочтительней использовать для малого бизнеса. Проблемы кредитования малого и среднего бизнеса |

|

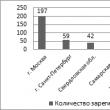

Банков в настоящее время просто великое множество и кредитных программ, которые предлагаются для малого бизнеса также очень много. Банки, предлагая кредитование малого бизнеса, предоставляют кредиты на разные суммы, процентные ставки по кредитам также разнообразны и сроки предоставления кредита могут отличаться. Однако если заявки на обычный кредит рассматриваются в короткие сроки, то заявка на получение кредита для малого бизнеса может рассматриваться значительно дольше и этот срок может, зависеть от суммы, которая требуется. В таком разнообразии кредитных продуктов можно легко потеряться, поэтому нужно заранее выяснить особенности кредитования малого бизнеса в банках и выбрать тот банк, который больше подходит для реализации ваших целей. Но получить кредит, лишь написав заявку и предоставив бизнес-план, нельзя. Нужно заранее получить полную консультацию специалистов банка по сбору документов и по требованиям, которые банки предъявляют к своим заемщикам. Как правило, кредиты выдаются уже под существующий бизнес. При этом желательно, чтобы он существовал не менее трех месяцев (в торговле) и шести - если предприятие занимается производством или оказанием услуг. Однако лишь этими условиями получение займа не исчерпывается. Важнейшим условием является залог, причем речь чаще всего идет об имуществе клиента. В залог банки берут как движимое, так и недвижимое имущество: автомобили, оборудование, личное имущество заемщика, товары в обороте. Однако есть еще одно важное условие - наличие платежеспособного бизнеса. Выяснить, насколько бизнес платежеспособен, кредитор может лишь одним способом: провести аудит финансовой деятельности заемщика. Но сначала предпринимателю необходимо подать саму заявку на получение кредита, в которой указывается вид деятельности, тип кредита. Прежде чем заявка будет рассмотрена на кредитном комитете, потенциальный заемщик должен предоставить всю информацию о финансовом положении своего бизнеса. На этом этапе оговариваются условия кредита - тип, срок, сумма. На все это уходит от 3 до 15 дней, после чего кредит либо выделяется, либо в нем отказывают. Особенностью кредитования малого бизнеса является размер кредитов и процентная ставка по ним. Обычно в первую очередь предприниматели обращают внимание на процентные ставки по кредитам для малого бизнеса, но это не самое главное, потому что в принципе ставки по кредитам практически одинаковы в среднем во всех банках. Кредиторы признают, что их бизнес - занятие специфичное. Традиционно малые предприятия и частные предприниматели считаются ненадежными заемщиками. Именно таков, по их информации, процент невозврата кредитов. Но таких результатов удается добиться чаще за счет пролонгации неподъемных для заемщиков кредитов. Но все же главное значение имеют сроки кредитования, которые как раз и могут очень сильно отличаться во всех банках. Ведь если требуется крупная сумма денег, то короткие сроки кредитования не могут подойти для предпринимателей которые планируют расширять свой бизнес. Самый большой срок кредитования, который могут предоставить банки - это срок до пяти лет. Для того чтобы получить кредит под низкие проценты и более длительный срок нужно иметь положительную кредитную историю и доказать банку свою высокую платежеспособность. Сумма кредита, которую может предоставить банк для конкретного предприятия, напрямую зависит от его стабильности и финансового состояния. Несмотря на то, что малый бизнес есть кому кредитовать, доступность этих денег, как признают кредиторы и заемщики, все же незначительная. Предприниматели не верят в доступность банков, а большинство банков, в свою очередь, не стремятся работать в этом секторе. Впрочем, одним лишь нежеланием банков работать на этом рынке ситуацию объяснить трудно. Как показали опросы предпринимателей, среди основных причин, препятствующих получению кредита в банке, 42 % респондентов назвали проблему залога и гарантий, а 31 % - высокие процентные ставки. Кроме того, ключевой причиной слабости кредитных программ малого бизнеса в России является нежелание давать стартовые займы. Даже те банки, которые занимаются кредитованием малого бизнеса, таких услуг не предоставляют. Правда, нехватку кредитов российский малый бизнес переживает вполне спокойно, поскольку практически никто из предпринимателей на финансовую поддержку со стороны банков и не рассчитывает. Им легче взять в долг у друзей, родственников и знакомых, чем обратиться в кредитную организацию. Самая востребованная сейчас тема - микро-кредиты - небольшие займы, от 30 тысяч рублей до 300 тысяч. Микро-кредиты на открытие собственного дела или его развитие начинающие бизнесмены вскоре смогут получать при поддержке государства. Уполномоченные госбанки уже начали несколько плотных проектов по кредитованию микро-финансовых организаций - потребительских кооперативов граждан, сельских потребительских кооперативов. Проекты также облегчат доступ малых предприятий, фермеров, индивидуальных предпринимателей к заемным ресурсам, когда им нужны небольшие и "короткие" деньги. например для покупки горючего на время сева, расчетов с поставщиками. Банкам с такими кредитами возиться невыгодно - они нерентабельны и трудозатратны. При этом государство старается минимизировать все формальности при выдаче микро-кредитов. Решение о выделении денег принимается буквально в течение пары дней. Кредит на развитие бизнеса - это другими словами кредит на пополнение оборотных средств организации. Особенность кредитования на развитие бизнеса в том, что предприниматель может использовать денежные средства на приобретение большой партии товара или сырья для производства, расширить действующее производство, приобрести дорогостоящее оборудование, необходимое для расширения производства, а также можно использовать эти средства для строительства или реконструкции объектов производственной недвижимости. Сроки кредитования достигают пяти лет, заявка может быть рассмотрена в течение пяти или семи рабочих дней. В этом случае суммы кредита напрямую зависят уже от финансовой стабильности предприятия, от его платежеспособности. Также такой вид кредитования предусматривает обязательное залоговое обеспечение, которым могут выступать объект недвижимости, оборудование, автотранспортные средства. Банк будет рассматривать ликвидность залогового имущества, для того чтобы обезопасить свою сторону в случае не возврата кредита. Есть вариант предоставить частичное обеспечение в качестве залога, но и тогда сумма залога не должна быть меньше 70% от стоимости кредита. Еще один очень удобный вид кредитования малого бизнеса - это инвестиционный кредит. В ряде случаев, для того чтобы реализовать крупные проекты предприятия, необходимы значительные денежные средства и в этом случае на помощь может прийти финансирование инвестиционных проектов. Главная особенность такие кредитных программ в том, что банки могут предоставлять на более длительный срок, чем обычное кредитование малого бизнеса и расчеты кредита производятся в зависимости от финансовых возможностей предприятия. Для оформления такого вида кредитования банки предъявляют более жесткие требования. Предприниматели обязаны будут предоставить полную документацию, которая отражает всю деятельность предприятия, бухгалтерские документы и налоговую отчетность. Банк в праве отправить кредитного эксперта на предприятие, для того чтобы более подробно провести анализ предприятия. Просматривается сам проект, который необходимо будет финансировать, его положительные и возможные риски, связанные с его реализацией. Залоговое обеспечение для этого вида кредита является обязательным, и все объекты залогового обеспечения требуют полной оценки его стоимости. Рассматривается заявка на финансирование инвестиционных проектов в течение более длительного времени, которое может достигать одного месяца, а процентные ставки по кредиту могут быть разными и зависят от требуемой суммы. Есть еще один вид кредита, который называется партнерским кредитом. Особенность его в том, что предусмотрено тесное сотрудничество банка и заемщика, когда сами банки могут предложить наиболее выгодные условия кредитования для предпринимателя. Конечно же, банки ставят свои условия и требования, потому что им необходимо сократить до минимума все возможные риски, связанные с кредитованием малого бизнеса. В основном банки обращают внимание на кредитную историю заемщика, которая должна быть положительной, для того чтобы предоставить заемщику лучшие условия кредитования малого бизнеса. К предприятиям с положительной кредитной историей банки могут подойти индивидуально и на таких условиях, что сотрудничество будет выгодно обеим сторонам, как банку, так и заемщику. Овердрафт Само английское слово overdraft означает "перерасход". Овердрафт в течение всего периода кредитования может многократно возобновляться. Лимит овердрафта определяется из расчета 30% среднемесячных оборотов компании. В обеспечение предоставляются залог коммерческой и жилой недвижимости, гарантийный депозит, в качестве дополнительного залога также принимается автотранспорт, оборудование и поручительство. Коммерческая ипотека. Теперь кредиты под залог коммерческой недвижимости признаны как ипотечные, благодаря чему банки получили в залог недвижимость, под которую выдается кредит, а у малого и среднего бизнеса, в свою очередь, появилась возможность пользоваться всеми привилегиями и даже льготами, которые дает именно ипотечное кредитование. Чаще всего этот кредит берут арендаторы на покупку занимаемых складских и офисных помещений. К сожалению, пока лишь несколько крупных и специализированных банков предлагают этот продукт. Кредит на открытие бизнеса. Получить в нынешних условиях такой кредит - редкая удача. В условиях экономического кризиса подавляющее большинство банков перестали выдавать этот продукт. Мини-мизируя риски, банки просто завышают процентную ставку и сокращают срок кредитования. Малый и средний бизнес не кредитуется по причине того, что далеко не каждый проект готов генерировать прибыль, способную покрыть кредитный расход, особенно учитывая высокие годовые процентные ставки. Кредиты индивидуальным предпринимателям. Частные предприниматели часто не имеют возможности предоставить банку залог под кредит. Нет у них и кредитной истории, что не дает банкам возможности правильно оценить их надежность. Поэтому банки очень рискуют, выдавая кредит индивидуальным предпринимателям. Предпринимателю сейчас проще получить обычный потребительский кредит на физическое лицо. Несмотря на схожесть ставок и сумм, это не так. Основное отличие заключается в природе кредитных рисков. Потребительское кредитование основано на том, что человек получает не связанный с использованием кредита фиксированный доход, за счет которого погашает кредит. Предприниматель же оценивает возможность возврата заемных средств за счет будущих доходов, и расходы по кредиту направлены как раз на увеличение этих доходов. Кредит на покупку основных средств. Кредит на покупку основных средств, автотранспорта, спецтехники, недвижимости - другая форма кредитования предпринимателей. С помощью этого продукта можно финансировать приобретение самых разных видов оборудования - для пищевой промышленности, оборудования для фасовки и упаковки, производства химической продукции, модульных и сборочных производств, холодильного и медицинского, торгового, авто сервисного. Заемщиками могут выступать юридические лица, индивидуальные предприниматели, а также (при размере кредита до 3 млн. рублей) физические лица - собственники и акционеры бизнеса. Важное требование к заемщику - наличие доходов от предпринимательской деятельности (выручки от реализации товаров, работ, услуг) в течение последнего года. Погашение происходит обычно равными долями по графику, согласованному с заемщиком. Проектное финансирование. Такой вид кредита предоставляет также небольшое количество специализированных банков. Он удобен для фирм, которые решили провести дорогостоящую модернизацию основных фондов или для сложных проектов с редким (низко ликвидным) оборудованием. Кредит осуществляется посредством финансового лизинга, срок лизинга - от 36 месяцев. Риск проектного финансирования состоит в том, что можно потратить до полугода на рассмотрение банком документов и получить отказ. Из-за потери времени на поиск финансирования может быть сорвано выполнение проекта. Поэтому бизнес-план является главным документом при рассмотрении проектного финансирования. Он должен позволять оценить все риски, для этого требуется его максимальная детализация. Коммерческий кредит. Это разновидность кредита, предоставляемого в товарной форме продавцом покупателю в виде отсрочки платежа за проданные товары, выполненные работы, оказанные услуги. Для договора коммерческого кредита существенными условиями являются указание цены товара и сроков его оплаты. Если данные условия отсутствуют, такой договор будет считаться незаключенным. Особенно востребован это продукт тогда, когда время производства и время обращения капитала партнеров не совпадают: у одних предпринимателей товар произведен и готов к реализации, тогда как другие, заинтересованные в данном товаре, не располагают наличными деньгами. В таких случаях продажа товара в кредит способствует непрерывности процесса производства, обеспечивает ускорение оборота и увеличение прибыли. Коммерческий кредит обычно является краткосрочным: предоставляется всего на несколько месяцев. Как правило, оформляется специальным документом - коммерческим векселем. Товарный кредит. Товарное кредитование заключается в том, что заемщику выдается товар, за который он не платит сразу деньги. Договор товарного кредита будет считаться заключенным только тогда, когда будет определен предмет договора, то есть наименование и количество товаров, передаваемых в кредит. Так могут предоставляться товары, станки, машины и оборудование. Товарный кредит оптимален при покупке дорогостоящего оборудования, производимого под заказ зарубежными компаниями. Специалисты выделяют такие преимущества товарного кредита, как его без залоговое финансирование, возможность покупки импортного оборудования любого производителя по низким ценам, отсрочка платежа на срок до 1 года. Венчурное финансирование. Это вид кредита является для нашей страны достаточно экзотическим. К достоинствам этого финансового продукта можно отнести длительный срок и отсутствие гарантий. Он особенно удобен для наукоемких проектов. К минусам можно отнести более высокие, чем в банках, процентные ставки и небольшое количество венчурных фондов и инвестиционных компаний, готовых профинансировать проекты. Не случайно этот вид финансирования малого бизнеса называют рискованным. Основная цель венчурного финансирования - вложение средств в развитие. Под кредитом следует понимать отношения, связанные с предоставлением кредитором на основании соответствующего договора ресурсов (высвобождаемых в процессе кругооборота капитала) заемщику для их использования на платной основе и на условиях возвратности в целях получения дополнительного экономического эффекта . Кредитные отношения банка с предприятием оформляются договором. Субъектами кредитных отношений могут быть предприятия (независимо от форм собственности), являющиеся юридическими лицами, с одной стороны, и коммерческие банки, с другой. Важным условием для заключения такого договора является представление в банк документа налогового органа о том, что он имеет заявление предприятия о желании получить ссуду у данного банка. Как правило, предприятие пользуется кредитом, предоставляемым банком, в котором открыт его расчетный счет. Но оно вправе получить кредит и в другом банке: переход на договорные кредитные отношения явился важным фактором демократизации хозяйственных связей, позволил наиболее полно использовать экономические методы во взаимоотношениях банка и предприятия с учетом их прав и интересов. Однако, сфера применения кредитного договора ограничена. Согласно пункту 1 статьи 819 ч. 2 ГК, во-первых, кредиторами по такому договору могут выступать только банки и другие кредитные организации и, во-вторых, кредитный договор может устанавливать лишь сугубо денежное обязательство. К договорам, содержащим обязанность предоставить в кредит вещи иные, чем деньги, применяются специальные правила о товарном кредите, имеющем свои особенности, в том числе специальную область применения. После того, как деньги по кредитному договору получены заемщиком, на него возлагаются обязанности возвратить полученную сумму и уплатить проценты на нее. Порядок, сроки и другие условия исполнения таких обязанностей урегулированы правилами о займе. Развитие рыночных отношений существенно изменило права банков и предприятий в определении объектов кредитования: в настоящее время ими могут быть любые потребности предприятия. В кредитных отношениях устранены имевшиеся при государственной банковской системе ограничения. Во главу угла поставлена эффективность кредита, а также материальная заинтересованность как предприятия, так и банка. Несмотря на это, банковским кредитом не должны покрываться финансовые потребности предприятий, вызванные убытками: произведенная продукция, не имеющая сбыта, неиспользуемые остатки товарно-материальных ценностей. К сожалению, в сложившейся ситуации в экономике многие коммерческие банки ограничивают свою деятельность главным образом краткосрочными ссудами на посреднические мероприятия. Это не способствует эффективному использованию кредитных ресурсов в интересах производства и укреплению денежного обращения. Таким образом, под системой банковского кредитования понимаются совокупность элементов, определяющих организацию кредитного процесса и его регулирование в соответствии с принципами кредитования . В качестве составляющих элементов она включает в себя: · порядок и степень участия собственных средств заемщиков в кредитуемой операции; · целевое назначение кредита; · методы кредитования; · формы ссудных счетов; · способы регулирования ссудной задолженности; · формы и порядок контроля за целевым и эффективным использованием ссудных средств и своевременным их возвратом. В условиях рыночной экономики кредит выполняет следующие функции: а) аккумуляция временно свободных денежных средств; б) перераспределение денежных средств на условиях их последующего возврата; в) создание кредитных орудий обращения (банкнот и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Итак, кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование . Деньги в качестве кредитных ресурсов представляют собой предмет купли-продажи, имеющий свою цену - банковский (ссудный) процент. Процент выступает в виде определенной суммы денег, получаемый кредитором от заемщика за «товар» - в данном случае за пользование временно ссуженными деньгами. Точнее, даже не за пользование, а за право пользования: если кредит просто пролежал у заемщика, то это не освобождает последнего от необходимости платить за него. В строгом смысле слова, за взятый кредит необходимо заплатить не только процент - необходимо погасить сумму основного долга, а кроме того, нередко приходится платить комиссионные, штрафы. Тем не менее, ценой кредита считается именно банковский (ссудный) процент как цена или плата за право пользования заемными средствами. Источником уплаты процента является часть прибыли (дохода) заемщика, полученная им в результате использования заемных средств. Практически все предприятия в процессе финансово-хозяйственной деятельности пользуются заемными средствами в той или иной форме. Предприятия и организации имеют различные возможности привлечь заемный капитал: кредиты банков (или других кредитных учреждений, имеющих соответствующую лицензию), займы у других предприятий и организаций, в том числе в форме векселей, размещение (эмиссия) облигаций или других долговых обязательств . Практически все коммерческие банки в стране сейчас начисляют проценты ежемесячно на определенное число месяца. При заключении кредитного договора должно быть оговорено условие возможного досрочного погашения кредита заемщиком, так как некоторые банки рассматривают досрочное погашение кредита как упущенную выгоду в результате уменьшения суммы полученных банком процентов за время пользования кредитом. В некоторых случаях банки устанавливают повышенный процент за пользование кредитом при досрочном погашении кредита. Буквально за последние несколько месяцев в банковской сфере произошел перелом в кредитовании малого и среднего бизнеса. Все большее количество банков выход на рынок кредитования малых предприятий и индивидульных предпринимателей, а те банки, которые изначально предоставляли такие кредиты, совершенствуют и улучшают условия кредитования, делая его более доступным и привлекательным. Банки, наконец, поняли, что наиболее перспективный и доходный сегмент - это малый бизнес и активно начали с ним работать. А обеспеченность этого сегмента, по мнению экспертов, в настоящее время составляет только 40%. Каждый банк предлагает «индивидуальные» программы кредитования малому и среднему бизнесу, по-разному их называя, но виды таких кредитов можно обобщить. Кредит на открытие бизнеса. Лишь некоторые банки идут на такой риск: выдать кредит на открытие бизнеса. Свой риск банк компенсирует повышенной процентной ставкой по кредиту, сокращенным сроком кредитования и подстрахуется поручительством физических лиц. Кредиты индивидуальным предпринимателям. Оценить надежность и платежеспособность индивидуальных предпринимателей банкам довольно сложно. Поэтому такие кредиты также рискованны для банков. Физическое лицо, берущее потребительский кредит, имеет фиксированный ежемесячный доход, за счет которого кредит погашается. Индивидуальный предприниматель планирует за счет кредита увеличить свои доходы и возвращать кредит за счет будущих доходов. Часто ИП не имеют возможности предоставить банку залог под кредит. Поэтому практически всегда обязательным условием кредитования является поручительство супруга(супруги) индивидуального предпринимателя и их согласие на кредит. Кредит на развитие бизнеса. Кредит на развитие бизнеса - этот кредит на пополнение оборотных средств. Один из самых распространенных видов кредита, так как является наиболее простым видом финансирования. Залог, как правило, не требуется. Процентные ставки зависят от сроков кредитования и размеров кредита. Лимит кредитования, как правило, устанавливается по отношению к текущему обороту компании (месячной или годовой выручке). Кредит на покупку основных средств. Это может быть кредит на приобретение транспортных средств, спецтехники, основных средств и недвижимости. Залогом выступают товары в обороте, оборудование, имеющийся автотранспорт, спецтехника, недвижимость. Залогом может быть и имущество, приобретаемое на кредитные средства. Такие кредиты, как правило, предоставляются на большие сроки и на большие суммы. Соответственно требования к заемщикам - строже. Коммерческая ипотека. Коммерческий ипотечный кредит выдается предпринимателям малого и среднего бизнеса с целью приобретения нежилой недвижимости под ее залог. Коммерческая ипотека имеет более длинные сроки кредитования по сравнению с другими кредитами, но короче, чем ипотечные кредиты для физических лиц. Да и процентные ставки выше, чем на жилую недвижимость. Инвестиционное кредитование. Инвестиционный кредит - это кредит, предоставляемый под конкретную инвестиционную программу. Инвестиционный кредит привлекается на срок от 3 до 10 лет для реализации долгосрочных инвестиционных проектов. Заемщик должен предоставить в банк бизнес-план инвестиционного проекта и финансовую отчетность за последние годы. Залогом по кредиту являются имеющиеся активы. Основные направления использования инвестиционного кредита: приобретение основных средств; модернизации или реконструкции производства; создание новых производственных мощностей. Овердрафт. Овердрафт - это кредит на операционные расходы, предоставляется при отсутствии или недостаточности средств на расчетных (текущих) счетах. Овердрафт предоставляет возможность своевременно и бесперебойно осуществлять расчеты с партнерами, вовремя выдавать заработную плату и оплачивать счета. Овердрафт банки предлагают своим клиентам, уже имеющим расчетные счета и приличные обороты на них. Процентные ставки по овердрафту вполне приемлемые. Срок договора может быть до 1 года, а вот погашение происходит по мере поступления денежных средств на счет компании, путем их списания. Срок, на который выдается овердрафт, обычно не превышает 30 дней. Основные формы кредитования: Кредит: разовое предоставление суммы кредита на определенный срок. погашение кредита должно быть осуществлено Заемщиком в течение установленного срока, либо в соответствии с установленным графиком погашения. Кредитная линия: кредитные ресурсы предоставляются частями - отдельными кредитами (траншами). Кредитная линия может быть невозобновляемая или возобновляемая; кредитная линия с лимитом задолженности и кредитная линия с лимитом выдачи. Кредитная линия с лимитом задолженности - данная форма кредитования применяется, как правило, для пополнения оборотных средств, и предоставляет заемщику возможность использовать кредитные ресурсы в необходимом размере - привлекать ресурсы при возникновении потребности и производить погашение при появлении свободных средств. В пределах установленного лимита ссудной задолженности, в течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) - без ограничения размера общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности. Кредитная линия с лимитом выдачи: данная форма кредитования применяется, например, в ситуации поэтапного предоставления кредита для реализации инвестиционного проекта. В течение установленного срока действия кредитной линии по заявкам Заемщика осуществляется предоставление отдельных кредитов (траншей) - в пределах установленного лимита общей выдачи кредитов. Погашение должно быть осуществлено Заемщиком в течение установленного срока действия кредитной линии, либо соответствии с установленным графиком снижения лимита ссудной задолженности. Овердрафт - кредит для оплаты расчетных документов заемщика при отсутствии или недостатке денежных средств на расчетном счете. Данная форма кредитования применяется для покрытия краткосрочных (до 30 дней) потребностей в кредитных ресурсах. Срок действия овердрафта устанавливается в размере не более 6-12 месяцев. Погашение ссудной задолженности должно быть произведено: вариант А: с ограничением срока непрерывной задолженности (с необходимостью полного погашения задолженности с периодичностью не реже 30 дней; вариант Б: без ограничения срока непрерывной задолженности. Предоставление банковских гарантий: данная форма кредитования применяется для обеспечения надлежащего исполнения клиентом (Принципалом) своих обязательств перед контрагентом (Бенефициаром) по контрактам, договорам, по участию в тендерах и др. Банковское кредитование предприятий и других организационно-правовых структур на производственные нужды осуществляется при строгом соблюдении принципов кредитования. Последние представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений. К принципам кредитования относятся: качество заемщика, целевое назначение, срочность возврата, дифференцированность, обеспеченность и платность . Итак, виды и формы кредитования малого и среднего бизнеса довольно многообразны. Кредитные продукты отличаются суммами кредитов, сроками рассмотрения, залоговым обеспечением, способами оценки банковских рисков (скоринговая система или индивидуальный подход), ну и конечно, размером процентной ставки. Основная проблема как физических лиц так и организаций – недостаток собственных средств. Особенно это актуально для малого и среднего бизнеса на начальном этапе развития. На помощь приходят банковские кредитные продукты, осуществляющие как прямое финансирование клиента, так и гарантирование его обязательств для улучшения взаимоотношений с контрагентами. Разобраться во всем многообразии кредитов поможет эта статья. Банковский кредит – одна из форм финансовой помощи организациям и частным лицам, который предоставляется на основании оценки платежеспособности клиента и на условиях платности (то есть при взимании процентов за использование средств). Виды банковских кредитовКредиты можно разделить по нескольким различным признакам на группы. По целевому назначению и форме предоставления физическим лицамПотребительские кредиты

для физических лиц – займы на приобретение любых товаров или услуг повседневного спроса. Они предоставляются разовой выдачей на срок до 5-10 лет в зависимости от программы кредитования и условий конкретного банка. Особенность таких ссуд – отсутствие отчетности для банка о направлении использования средств. Деньги можно использовать даже для погашения взятых ранее кредитов (главное, сделать это не переводом со счета на счет, а сняв наличные; в противном случае этот факт может быть использован для ухудшения кредитной истории). Свои риски банки компенсируют повышенными процентными ставками. Ипотечный займ предоставляется не только на покупку жилого имущества, но и для ремонта, строительства, приобретения коммерческой недвижимости и других нужд. В качестве залога может использоваться как приобретаемое недвижимое имущество, так и имеющееся у клиента. Ипотекой кредитуются только физические лица. Для организаций для целей приобретения недвижимости используются инвестиционные кредиты. Инвестиционные кредиты – ссуды, которые предоставляются для покупки/реконструкции/строительства основных фондов предприятия. Также инвестиционными могут считаться кредиты сроком свыше 5 лет, которые предоставляются на реализацию конкретного проекта и используются на погашение всех трат, связанных с ним. Кредитные карты открываются исключительно физическим лицам и представляют собой кредитную линию с возможностью получения траншей без согласования с банком путем оплаты услуг и товаров с банковской карты. Учитывая отсутствие контроля кредитора над использованием средств, ставки по кредитным картам зачастую намного выше ставок по разовым кредитам. Овердрафт и контокорентный кредит . Такие виды финансирования выдаются как частным, так и юридическим лицам на основании исследования объемов оборотов по расчетным счетам. Оба вида финансирования представляют собой предоставления средств, сумма которых превышает остаток по счету (то есть, если активирован , банк предоставляет возможность уходить «в минус»). Поступающие затем на счет средства автоматически списываются в счет погашения ссуды. Договор лизинга можно заключить если клиент заинтересован в приобретении в аренду автомобиля или оборудования. Банки часто являются посредниками между лизинговыми компаниями-собственниками объектов лизинга и клиентом. При получении заявления на лизинг, банк рассматривает возможность приобретения оборудования или автотранспортного средства у лизинговой компании. Затем, после оформления купли-продажи, банк отдает в долгосрочную аренду клиенту данный объект на условиях выплаты арендных платежей. Если после окончания срока договора лизинга клиент хочет приобрести объект в собственность, он выплачивает банку остаточную стоимость объекта за вычетом арендных платежей. Лизинг удобен для физлиц, которые часто меняют автомобили, или компаний, у которых нет средств для единовременной покупки техники. По срокам предоставления финансированияПо срокам финансирования кредиты банков подразделяются на

Инвестиционные кредиты предоставляются на период реализации проекта. Оборотные – чаще всего на срок до 5 лет (если кредитование производится по программам ЕБРР, IFC или другим целевым программам, срок может быть увеличен до 10 лет по согласованию с финансирующей организацией). По видам обеспеченияВиды обеспечения, которое гарантирует возврат ссуды:

Любой залог обязателен для страхования. Страховая компания выбирается из списка аккредитованных в банке. По методам предоставленияПо методам предоставления кредиты подразделяются на:

Разовые кредиты выдаются единовременно на расчетный счет заемщика. Кредитные линии могут быть возобновляемыми (линии с лимитом задолженности) и невозобновляемыми (кредиты с лимитом выдачи). За использование линии может взиматься дополнительная комиссия за неиспользованный лимит (резервирование средств) в размере до 2% годовых. При получении разового кредита взимается комиссия от суммы выдачи. Документарное финансированиеВиды документарного финансирования: Гарантии (с возможностью отзыва и без такой возможности)Гарантии являются методом обеспечения исполнения обязательств принципала (заемщика) перед другими контрагентами (поставщиками). При неисполнении в срок обязательств принципала, банк выплачивает контрагенту оговоренную в гарантии сумму средств с последующим взысканием средств с учетом комиссии банка с заемщика. Гарантии – один из самых дешевых способов подтверждения платежеспособности перед партнером (около 2-3% годовых). Если гарантия раскрылась (банк выдал средства в денежной форме), сумма процентов может достигать 30-50% годовых. Аккредитивы (безотзывный и отзывной)Аккредитив представляет собой гарантии банка осуществить платеж в пользу поставщика при отсутствии денежных средств у покупателя.

Аккредитивы очень распространены при экспортных и импортных операциях. Для его выдачи требуется подтверждение иностранного банка, а стоимость заемных средств складывается из ставки иностранного банка за предоставленное финансирование и маржи российского кредитора. Какой вид банковского кредитования выгодней использовать для бизнесаДля малого и среднего бизнеса наиболее выгодные с точки зрения переплаты по процентам и простоты получения:

Эффективность финансовых результатов бизнеса за определенный период покажет вполне понятна. В процедуру банкротства ИП . Как это будет реализовано на практике — покажет время. Как рассчитывается НДС можно узнать из этой статьи — . Чаще всего интересуются как выделить НДС из суммы. Видео о новой системе кредитования малого и среднего бизнеса под оборот по банковским картам (вебинар сервиса «Мое дело»):

Организация кредитования малого бизнеса претерпевает положительные изменения. У Правительства появилось понимание, что бюджет страны формируют не только крупный бизнес, но и сотни тысяч малых предприятий, поэтому поддержка малого бизнеса Правительством от декларативного подхода стала меняться в сторону реальных шагов поддержки малого бизнеса. Крупные банки получили дополнительный стимул работы с малым бизнесом путем докапитализации через облигации федерального займа при условии участия их в государственной программе кредитования малого бизнеса. Кредитование малого бизнеса — это передача капитала банковских организаций для временного его использования малому бизнесу с начислением процентов за пользование.

Российское законодательство определяет их по нескольким критериям, более понятными из которых являются численность (среднегодовая) работающих на них, и объем выручки. Поэтому, ООО с числом занятых от 101 до 250 человек считается средним предприятием, с числом занятых от 16 до 100 считается малым предприятием, а с численностью работающих до 15 человек, микропредприятием. Эти показатели имеют значение при получении кредита, так как банки делают анализ, используя специальные (скорринговые) оценки платежеспособности своих клиентов, при решении о выдаче кредита. Показатели размера численности работающих и объема среднегодовой выручки входят в эти параметры оценки. Это также имеет значение для получения поддержки от государства малому бизнесу, так если предприятие имеет персонал более 250 человек, а объем выручки более 2 млрд рублей, рассчитывать на государственную помощь не придется. Кто кредитует малый бизнесДекларируют предоставление кредитов малому бизнесу большинство российских финансовых институтов всех уровней от финансовых гигантов до малых финансовых организаций. Однако анализ кредитования юридических лиц показывает снижение портфеля кредитования малых и средних предприятий. В действительности банкам проще и надежнее иметь несколько крупных клиентов, имеющих солидные активы и такие же залоги, чем сотни мелких предприятий, которые неизвестны банку и для которых отсутствуют технологии безрискового кредитования. Вдобавок, крупные предприятия в случае провала своей кредитной политики почти всегда получают помощь от государства. В мировой практике государства используют два ключевых инструмента стимулирования малого бизнеса: поддерживают гарантийными механизмами и выдают деньги банкам напрямую для кредитования малого бизнеса. Наше правительство избрало первый инструмент. Поэтому, для стимулирования малого бизнеса созданы региональные фонды его поддержки и Федеральная Корпорация Развития Малого Предпринимательства (МСП). Основная проблема кредитования малого бизнеса — высокие риски и низкая эффективность государственных механизмов его поддержки. Корпорация МСП призвана, в первую очередь, помочь малому бизнесу решить проблему гарантии по залогу. Эти гарантии и поручительства добавляют ООО (малым предприятиям) необходимые для их кредитования надежность, ликвидность и платежеспособность. Виды кредитов малого бизнесаБанки, сформировали перечень наиболее распространенных типов кредитования для работы с малыми предприятиями: Как получить кредит для малого бизнесаАнализ кредитования юридических лиц малого бизнеса пестрит разнообразием условий и процентных ставок. У лидеров в этой области, условия приблизительно сопоставимы, особенно у десятка банков выбранных Правительством в качестве партнеров Федеральной Корпорации Развития Малого Предпринимательства.

В остальных случаях соберите основные документы для получения кредита, выберите тип кредита, подберите банк под этот тип, проверьте все условия кредитования на сайте банка, уточните перечень документов для кредита и добавьте недостающие и подайте заявку на кредит через интернет с предоставлением в электронном виде требуемых документов. Лучшие условия для кредитования предоставляют банки ассоциированные с государственной программой поддержки малого предпринимательства и имеющие аккредитацию в Корпорации МСП. Наиболее доступными для ООО (малых предприятий) являются первые три типа кредитов. Кредитование развития бизнеса малых предприятий и кредитование по видам деятельности малого бизнеса

Процентная ставка для этих целей колеблется от банка к банку и составляет от 19 до 29 %. Погашение кредита и процентов равномерными долями ежемесячно или поквартально. При оформлении кредита, в банк надо предоставить несколько юридических документов (иногда меньше), перечень которых публикуется на сайтах банков. В качестве обеспечения кредита могут выступать: оборудование, транспорт, недвижимость, ценные бумаги и поручительства от стороннего бизнеса, фондов поддержки малого бизнеса и др. Залоги принимаются с коэффициентом от 0,5 до 0,7 от банковской оценки залога. В случае нарушения кредитного договора (просрочка выплаты), заемщик выплачивает пени из расчета: размер процентной ставки при выдаче кредита/ 2/365(366)% в день с момента просрочки на сумму невыплаченного кредита. Не возврат кредита влечет переход залога в собственность банка и при нехватке средств, обращение задолженности на имущество компании, а у ИП на имущество учредителей. Кредитование кассового разрыва или овердрафтБанки охотно идут на выдачу овердрафта, при подтверждении малым предприятием оборотов по счетам, открытым в банке кредиторе. Для овердрафта нужны те же залоги, что и для вышеназванных кредитов, зато перечень предоставляемых документов существенно уменьшается. Процентная ставка на этот вид кредита ниже и составляет 12 -18% годовых, размер кредита до 50 млн рублей со сроком погашения 6 — 12 месяцев. Кредитование малого бизнеса одно из наиболее сложных направлений в банковской деятельности. В настоящий момент перечень кредитных продуктов, предлагаемых банками, очень широк. Но далеко не все представители малого бизнеса представляют и понимают разницу между ними. Из-за этого возникают дополнительные трудности, связанные с выбором того или иного вида кредита для бизнеса. В результате недостаточной грамотности предприниматели могут упустить наиболее приемлемый вариант кредитования своего бизнеса, а взамен этого воспользоваться менее подходящим кредитом. В этом разделе мы подробно рассмотрим основные формы и виды кредитование малого бизнеса. Причем банки могут применять разную терминологию по отношению к одному и тому же кредиту для бизнеса. Предпринимателю, прежде всего, необходимо понимать под какие цели лучше получать те или иные кредиты для бизнеса. Можно рассмотреть более детально особенности каждого вида кредита, для того чтобы стало более понятно, какой из видов может быть более выгодным и удобным. Кредит бизнес-экспресс предоставляется на короткие сроки до 12 месяцев. В этом случае заявка на кредит может быть рассмотрена в самые короткие сроки в течение всего лишь двух или трех дней. Такой кредит может помочь быстро решить проблему финансов, если срочно необходима небольшая сумма денег. В такой программе нет необходимости предоставлять залоговое обеспечение, но и проценты по кредиту за срочность будут значительно больше, чем проценты по обычному кредитованию. Кредиты на поддержку малого бизнеса выдаются в том случае, если предприятию требуется поддержать бизнес в трудной ситуации или же создать условия для того, чтобы бизнес оставался на должном уровне путем вливания дополнительных денежных средств. Иногда дополнительные денежные средства могут потребоваться для закупки товара, потому что все средства предприятия находятся на данный момент в обороте, и нет возможности сейчас произвести расчеты с поставщиками. Такой кредит выдается на срок до трех лет, сроки рассмотрения заявки по данному кредиту не должна превышать пяти рабочих дней и сумма, которую банк готов предоставить не будет превышать одного миллиона рублей. Успех бизнеса зачастую зависит от правильного выбора вида и формы кредита. Микрокредиты. Небольшие займы, от 30 тысяч рублей до 300 тысяч, - самая востребованная сейчас тема. Получить эти деньги без проволочек и быстро сегодня можно в столичном специализированном агентстве "Микрофинанс" (создано при Департаменте поддержки и развития малого предпринимательства Москвы), а также в российских представительствах ЕБРР и KfW или их партнеров. Микрокредиты на открытие собственного дела или его развитие начинающие бизнесмены вскоре смогут получать при поддержке государства. Уполномоченные госбанки уже начали несколько пилотных проектов по кредитованию микрофинансовых организаций - потребительских кооперативов граждан, сельских потребительских кооперативов. Проекты также облегчат доступ малых предприятий, фермеров, индивидуальных предпринимателей к заемным ресурсам, когда им нужны небольшие и "короткие" деньги, например для покупки горючего на время сева, расчетов с поставщиками. Банкам с такими кредитами возиться невыгодно - они нерентабельны и трудозатратны. При этом государство старается минимизировать все формальности при выдаче микрокредитов. Решение о выделении денег принимается буквально в течение пары дней. Микрозаймы для малого бизнеса сейчас предоставляют уже в 35 регионах. Правительство планирует запустить в этом году такие программы как минимум еще в 25 регионах. Предполагается, что в 2012 году на подобные займы из государственной казны будет выделено 500 млн рублей. Овердрафт. Этот загадочный кредит можно отнести к разряду палочки-выручалочки, позволяющей перехватывать деньги на короткие сроки, не прибегая к средствам родственников и друзей. Само английское слово overdraft означает "перерасход". Овердрафт в течение всего периода кредитования может многократно возобновляться. Сейчас кредит зачастую предоставляется на срок до шести месяцев траншами длиной до 30 дней в сумме от 250 тыс. до 10 млн рублей. Лимит овердрафта определяется из расчета 30% среднемесячных оборотов компании. В обеспечение предоставляются залог коммерческой и жилой недвижимости, гарантийный депозит, в качестве дополнительного залога также принимается автотранспорт, оборудование и поручительство. Коммерческая ипотека. Недавно Госдума приняла поправки к закону "Об ипотеке", запустившие буксовавший до сих пор механизм ипотеки нежилых помещений. Теперь кредиты под залог коммерческой недвижимости признаны как ипотечные, благодаря чему банки получили в залог недвижимость, под которую выдается кредит, а у малого и среднего бизнеса, в свою очередь, появилась возможность пользоваться всеми привилегиями и даже льготами, которые дает именно ипотечное кредитование. Чаще всего этот кредит берут арендаторы на покупку занимаемых складских и офисных помещений. К сожалению, пока лишь несколько крупных и специализированных банков предлагают этот продукт. Кредит на открытие бизнеса. Получить в нынешних условиях такой кредит - редкая удача. В условиях экономического кризиса подавляющее большинство банков перестали выдавать этот продукт. Минимизируя риски, банки просто завышают процентную ставку и сокращают срок кредитования. Малый и средний бизнес не кредитуется по причине того, что далеко не каждый проект готов генерировать прибыль, способную покрыть кредитный расход, особенно учитывая высокие годовые процентные ставки. Сегодня "шлагбаум закрыт" перед строителями, машиностроителями, владельцами сетей продовольственных магазинов. Кредиты индивидуальным предпринимателям. Частные предприниматели часто не имеют возможности предоставить банку залог под кредит. Нет у них и кредитной истории, что не дает банкам возможности правильно оценить их надежность. Поэтому банки очень рискуют, выдавая кредит индивидуальным предпринимателям. Предпринимателю сейчас проще получить обычный потребкредит на физлицо. На первый взгляд может показаться, что условия кредитования ПБОЮЛ мало чем отличаются от кредитования частных лиц. Несмотря на схожесть ставок и сумм, это нет так. Основное отличие заключается в природе кредитных рисков. Потребительское кредитование основано на том, что человек получает не связанный с использованием кредита фиксированный доход, за счет которого погашает кредит. Предприниматель же оценивает возможность возврата заемных средств за счет будущих доходов, и расходы по кредиту направлены как раз на увеличение этих доходов. Кредит на покупку основных средств. Кредит на покупку основных средств, автотранспорта, спецтехники, недвижимости - другая форма кредитования предпринимателей. С помощью этого продукта можно финансировать приобретение самых разных видов оборудования - для пищевой промышленности, оборудования для фасовки и упаковки, производства химической продукции, модульных и сборочных производств, холодильного и медицинского, торгового, автосервисного, что актуально для МСБ. Заемщиками могут выступать юридические лица, индивидуальные предприниматели, а также (при размере кредита до 3 млн. рублей) физические лица - собственники и акционеры бизнеса. Важное требование к заемщику - наличие доходов от предпринимательской деятельности (выручки от реализации товаров, работ, услуг) в течение последнего года. Несмотря на кризис, ряд крупных и специализированных банков продолжают выдавать кредиты на покупку оборудования отечественного и зарубежного производства, которое и является залогом по кредиту. Максимальная сумма кредита - 15 млн рублей, максимальный срок - четыре года. Погашение происходит обычно равными долями по графику, согласованному с заемщиком. Кредит на развитие бизнеса. Иногда специалисты именуют эту форму "кредитом на пополнение оборотных средств". Такая кредитная линия достаточно распространена среди предпринимателей. Кредит на развитие бизнеса является наиболее простым видом финансирования, не требуется обеспечение. Лимит кредитования, как правило, устанавливается по отношению к текущему обороту компании (месячной или годовой выручке). Погашение кредита возможно как аннуитетными платежами, так и по индивидуальному графику, при этом возможна отсрочка погашения основного долга до полугода с момента предоставления кредита. Проектное финансирование. Такой вид кредита предоставляет также небольшое количество специализированных банков. Он удобен для фирм, которые решили провести дорогостоящую модернизацию основных фондов или для сложных проектов с редким (низколиквидным) оборудованием. Кредит осуществляется посредством финансового лизинга. Минимальный аванс лизингополучателя обычно от 0 до 20%, срок лизинга - от 36 месяцев. Риск проектного финансирования состоит в том, что можно потратить до полугода на рассмотрение банком документов и получить отказ. Из-за потери времени на поиск финансирования может быть сорвано выполнение проекта. Поэтому бизнес-план является главным документом при рассмотрении проектного финансирования. Он должен позволять оценить все риски, для этого требуется его максимальная детализация. Коммерческий кредит. Это разновидность кредита, предоставляемого в товарной форме продавцом покупателю в виде отсрочки платежа за проданные товары, выполненные работы, оказанные услуги. Для договора коммерческого кредита существенными условиями являются указание цены товара и сроков его оплаты. Если данные условия отсутствуют, такой договор будет считаться незаключенным. Особенно востребован это продукт тогда, когда время производства и время обращения капитала партнеров не совпадают: у одних предпринимателей товар произведен и готов к реализации, тогда как другие, заинтересованные в данном товаре, не располагают наличными деньгами. В таких случаях продажа товара в кредит способствует непрерывности процесса производства, обеспечивает ускорение оборота и увеличение прибыли. Коммерческий кредит обычно является краткосрочным: предоставляется всего на несколько месяцев. Как правило, оформляется специальным документом - коммерческим векселем. Товарный кредит. Товарное кредитование заключается в том, что заемщику выдается товар, за который он не платит сразу деньги. Договор товарного кредита будет считаться заключенным только тогда, когда будет определен предмет договора, то есть наименование и количество товаров, передаваемых в кредит. Так могут предоставляться товары, станки, машины и оборудование. Товарный кредит оптимален при покупке дорогостоящего оборудования, производимого под заказ зарубежными компаниями. Специалисты выделяют такие преимущества товарного кредита, как его беззалоговое финансирование, возможность покупки импортного оборудования любого производителя по низким ценам, отсрочка платежа на срок до 1 года. Инвестиционное кредитование. В последнее время небольшие производственные компании все чаще интересуются инвестиционным кредитованием. Инвестиционный кредит - это кредит, предоставляемый финансово-кредитным учреждением физическому или юридическому лицу под конкретную инвестиционную программу. Инвестиционный кредит привлекается на срок от 3 до 10 лет для реализации долгосрочных инвестиционных проектов. Заемщик должен предоставить в банк бизнес-план инвестиционного проекта и финансовую отчетность за последние годы. Залогом по кредиту являются имеющиеся активы. Основные направления использования инвестиционного кредита: приобретение основных средств; модернизации или реконструкции производства; создание новых производственных мощностей. Венчурное финансирование. Это вид кредита является для нашей страны достаточно экзотическим. К достоинствам этого финансового продукта можно отнести длительный срок и отсутствие гарантий. Он особенно удобен для наукоемких проектов. К минусам можно отнести более высокие, чем в банках, процентные ставки и небольшое количество венчурных фондов и инвестиционных компаний, готовых профинансировать проекты. Не случайно этот вид финансирования малого бизнеса называют рискованным. Основная цель венчурного финансирования - вложение средств в развитие. Есть еще один вид кредита, который называется партнерским кредитом. Особенность его в том, что предусмотрено тесное сотрудничество банка и заемщика, когда сами банки могут предложить наиболее выгодные условия кредитования для предпринимателя. Конечно же, банки ставят свои условия и требования, потому что им необходимо сократить до минимума все возможные риски, связанные с кредитованием малого бизнеса. В основном банки обращают внимание на кредитную историю заемщика, которая должна быть положительной, для того чтобы предоставить заемщику лучшие условия кредитования малого бизнеса. К предприятиям с положительной кредитной историей банки могут подойти индивидуально и на таких условиях, что сотрудничество будет выгодно обеим сторонам, как банку, так и заемщику. Таким образом, среди множества кредитных программ для кредитования малого бизнеса можно выделить несколько видов. Это кредит бизнес-экспресс, который выдается в срочном порядке, но суммы кредита в этом случае не велики; кредит на поддержку малого бизнеса или на развитие бизнеса, в этом случае кредит выдается на пополнение оборотных средств организации и на расширение предприятия. Также можно воспользоваться инвестиционным кредитом, когда производится финансирование инвестиционных продуктов и многими другими. |

Схема финансирования приблизительно следующая:

Схема финансирования приблизительно следующая:Популярное:

Разбираем вопрос от А до Я

|

Новое

- Торговая стратегия ADX и RSI

- Дарение квартир нерезидентом резиденту в россии Дарение квартиры между близкими родственниками нерезиденту

- Как забрать вклад из банка в случае отзыва у него лицензии или банкротства - рекомендации для вкладчиков Порядок выплаты по вкладам при ликвидации банка

- Планировка квартир по программе реновации

- Опубликован список домов, вошедших в программу реновации

- Фискальная политика государства Фискальные интересы государства

- Налоговый вычет для пенсионеров

- Как правильно стерилизовать банки для консервирования

- Подводные камни законодательства

- $2,5 млрд на море: как греческий судовладелец сохраняет капитал в кризис