Разделы сайта

Выбор редакции:

- Все об индексации материнского капитала: как она влияет на размер суммы?

- Как написать заявление на перечисление зарплаты на личную карту

- Cрок исковой давности по кредитам – три года до полного прощения

- Оплатил транспортный налог а долг висит Ифнс налог оплачен но висит задолженность

- Договор аренды (найма) квартиры: Всё что нужно знать хозяину и нанимателю

- Исполнительное производство судебными приставами: сроки

- Отличие ebitda от oibda. Показатель EBITDA. Что это такое и как его считать. Отличия EBIT и EBITDA от операционной прибыли

- Банковская выписка Как разносить банковские выписки в 1с 8

- Как рассчитывается «Налог на роскошь

- Валидаторы в россии заменят турникеты в автобусах

Реклама

| Налог на прибыль организаций. Налог на прибыль Как найти налогооблагаемую прибыль формула |

|

Налогооблагаемая прибыль – это определенная сумма, выражающаяся в процентной разнице между дебетом и кредитом за текущий период. Из этой прибыли вычитывается процент, который подлежит отчислению в налоговый фонд, что предусмотрено действующим законодательством. Получение прибыли в чистом виде возможно только после того, как из общей прибыли будет вычтен налоговый процент. Расчет налогооблагаемой прибылиВ зависимости от величины доходов фирмы, вычитывается определенный процент денег. Если доходы за текущий период (за месяц, квартал или год) высокие, то и налоговый процент будет соответственным. Каждая фирма, компания, организация должна в определенные сроки подать заполненную бухгалтером декларацию о доходах, в которой указывается цифра дебета и кредита фирмы. Так же в декларации указан список всех видов доходов, которые по закону подвергаются налогообложению, и какие именно виды прибыли нужно декларировать. Виды доходов, которые подвергаются налогообложению. Определение налогооблагаемой прибылиНаиболее существенным доходом есть доход от продажи производимых товаров и оказываемых услуг компанией. Под расходами подразумеваются понесенные затраты на покупку товаров, необходимых для оказания спектра услуг, которые предлагает компания. В эту категорию включаются затраты на закупку сырья, приобретение и ремонт оборудования, систем кондиционирования, выплата зарплат всему персоналу, чей труд был задействован в производстве продукции и оказании услуг, так же выплата налогов, расходы, которые потянуло оформление соответствующей сопутствующей документации, стоимость транспортировки товаров, и, конечно же, административные расходы. Компании обязаны указывать в декларациях абсолютно все виды доходов, о чем указано в действующем законодательстве. Указывая в декларативных документах все расходы, необходимо подтверждать их соответствующими квитанциями, чеками, бланками. Наличие этих документов является необходимым при расчете процента, который подлежит вычесть из общей суммы прибыли. Крупные компании с высоким уровнем доходов обязаны так же указывать в декларациях все доходы. Невыполнение этого требования тянет за собой административную ответственность в виде штрафных санкций или же, в худшем случае, вынужденное прекращение деятельности той или иной фирмы. Понятие доходов и расходов. Учет налогооблагаемой прибылиВ акционерных компаниях обычно под доходами подразумевается прибыль, получаемая от процентов акций. Процент прибыли говорит о том, насколько успешна компания на национальном или международном рынке, в какой мере реализуемой является изготавливаемая продукция и т. д. Кроме указанных видов прибыли, некоторые корпоративные компании могут иметь еще и отдельную специфическую прибыль, точнее льготы, которые полагаются им в случае, если они вынужденно понесли чрезвычайных расходы в процессе реализации своей продукции и оказании услуг, и если об этом указано в декларации про доходы и расходы. Финансовое реинвестирование доходовЕще один специфический аспект, который может возникать в корпоративных компаниях, это финансовый конфликт между личными интересами держателей пакетов акций и общими интересами бизнеса. Налоговый процент от акционной прибыли может быть очень большим. Эти деньги приходится выплачивать государству вместо того, чтобы инвестировать в развитие бизнеса. Возникает потребность реинвестиции ресурсов с целью повышения налоговой ставки и получения дополнительных бонусов для развития компании. Как уменьшить налоговый процент?Существует множество способов минимизировать налоговые выплаты. Примером может послужить ведение бизнеса, доходы которого выводятся в оффшорные зоны и таким образом не подлежат налогообложению. С этой целью учредители многих компаний регистрируют их в других странах. Налогооблагаемая прибыль: формулаФормула заключается в следующем. От общего дохода необходимо отнять положенный по закону налоговый процент. Понятие налогооблагаемой прибыли включает в себя прибыль, которую получают не в чистом виде, а в суммарном. Принцип функционирования современной экономической системы основан на разнообразных показателях, необходимых для предварительной финансовой оценки, проведения работ по планированию предстоящей деятельности . Доход в данном вопросе считается одним из наиболее важных показателей. При этом налогооблагаемая прибыль имеет довольно-таки серьезное значение. Эта часть извлекаемых организацией доходов, на базе которой определяется один из основных сегментов наполнения государственного бюджета. Налогооблагаемая прибыль — это конкретная сумма Под налогооблагаемой прибылью подразумевается вполне конкретная сумма, составляющая процентную разницу между такими показателями, как дебет и за определенный период. Из денежной суммы, составляющей прибыль какой-либо организации, вычисляется процент, подлежащий последующему отчислению налоговой службе. Подобная процедура четко регламентирована утвержденными положениями действующего законодательства. Прибыль от какой-либо финансовой операции может быть извлечена в чистом виде только после выполнения процедуры вычитания налогового процента. Финансовая выгода, извлеченная каким-либо предприятием, может быть выражена в натуральном или в точном денежном эквиваленте. В виде экономического дохода она может расцениваться в той ситуации, когда предусматривается действующими постановлениями Налогового Кодекса. Образование налогооблагаемой прибыли выполнимо в ситуациях, когда доход:

Вышеуказанные условия обязательно должны выполняться одновременно. В целях налогообложения совокупные доходы, получаемые организацией, определяются объемами финансовых поступлений с вычетом средств, потраченных на всевозможные издержки. Также от этой суммы отделяются сборы, которые предъявляются различным покупателям. Учет налогооблагаемой прибыли всегда выполняется на основе предоставленной бухгалтерской документации, включающей в себя следующее:

Как было сказано ранее, извлечение прибыли считается одной из главных целей работы какой-либо коммерческой организации. Объемы средств, ради получения которых запускаются предприятия, обусловлен качеством производимой или реализуемой продукции. Все существующие разновидности коммерческой деятельности подразумевают возможность получения дохода в 4-х основных формах, отличающихся по конкретным функциональным особенностям, финансовому показателю и совокупному объему. Балансовая прибыль применяется в качестве главного показателя эффективности работы организации. В процессе составления отчетности применяется показатель валового дохода, на база которого проводятся вычисление объемов налогооблагаемой прибыли. Финансовый показатель, определенный по завершении определенного периода будет соответствовать числовому коэффициенту чистого дохода. Разновидности доходов, подлежащих налогообложению

Декларировать доходы обязана каждая организация Основным источником доходов любой организации является реализация производимой продукции или оказание определенных . В качестве расходов можно иметь в виду следующее:

Каждая организация обязана декларировать все разновидности доходов в соответствии с положениями действующего законодательства. При указании в отчетности объемов средств, составляющих расходы предприятия, обязательно необходимо подтверждать каждый пункт соответствующей квитанцией, бланком или обыкновенным кассовым чеком. Наличие подобных документов является обязательным и необходимым для определения размеров извлеченной прибыли в процессе работы организации за определенный период и вычисления суммы налогов для поступления в бюджет государства. Нужно понимать, что прибыль выполняет три основных функции:

В виде главных источников прибыли на сегодняшний день расцениваются такие виды деятельности:

Уменьшение налогового процента

Налогооблагаемая прибыль вычисляется по формуле Прежде всего, необходимо грамотно выстраивать амортизационную политику подконтрольной организации, а также подбирать наилучшие способы оценки запасов, разумно распределить совокупные затраты на изготовление продукции. Ничего плохого нету в том, что работа многих организаций построена таким образом, чтобы получать возможность оплачивать налоги в объемах настолько малых, насколько это вообще возможно. Подобными схемы используются на малых и крупных предприятиях. При этом действует правило, подразумевающее отсутствие необходимости выплачивать государству больше налогов, чем это предусмотрено нормами отечественного законодательства. Законодательством предусмотрены различные способы минимизации налоговых выплат. В качестве примера можно рассмотреть ведение коммерческой деятельности, доходы от которых перечисляются в оффшорные зоны и, естественно, не подлежат налогообложению там, где предприятие работает. Именно с этой целью многие бизнесмены регистрируют свои предприятия в других государствах, способствуя таким образом снижению объемов , поступающих в государственный бюджет страны, благодаря которой они получают возможность обогащения. Нужно сказать, что налогооблагаемая прибыль определяется организациями, пользующимися ОСНО. Организации, осуществляющие свою деятельность на УСН или ЕНВД, всегда освобождаются от этого. Налоговая процентная ставка для таких предприятий будет составлять примерно 20%. Из них 2% должны направляться в государственный, а 18% наполняют региональный бюджет. Для отдельных видов коммерческой деятельности законодательством предусмотрена возможность уменьшения размеров налоговой ставки. Отдельные группы организаций имеют возможность воспользоваться специальными налоговыми льготами. Например, ставка 0% может быть предусмотрена для таких организаций:

Чтобы подтвердить свое право на получение льготных налоговых ставок, придется предъявить соответствующую документацию в налоговую. Только таким способом удастся доказать, что организация действительно задействована в одном из вышеперечисленных направлений деятельности. Формула налогооблагаемой прибылиДля того, чтобы определить объем денежных средств, из которого будет выполняться отчисление в бюджет, нужно определить так называемый результат валового дохода. Этот показатель вычисляется посредством определения разницы между совокупными поступлениями средств в распоряжение организации и себестоимости изготовляемых товаров или предоставляемых услуг. Формула выглядит так: П= П- Н- П- П. Таким образом можно получить сумму сниженного балансового дохода (П) на:

Дополнительным доходом всегда будет признаваться выручка, полученная от коммерческой деятельности с применением ценных бумаг или сторонних поступлений. Корректировка финрезультата на разницы по налогу на прибыль — тема видеосюжета:

Вариант 7 1. Анализ налогооблагаемой прибыли. Анализ использования прибыли Список использованных источников 1. Анализ налогооблагаемой прибыли. Анализ использования прибыли Налогооблагаемая прибыль - это разность между прибылью отчетного периода и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически изменяется. Для налоговых органов и предприятия большой интерес представляет налогооблагаемая прибыль, так как от этого зависит сумма налога на прибыль, а соответственно и сумма чистого дохода. Для определения величины налогооблагаемой прибыли необходимо из суммы прибыли отчетного периода вычесть: 1) доход предприятия от ценных бумаг, долевого участия в совместных предприятиях и других внереализационных операций, облагаемый налогом по специальным ставкам и удерживаемый у источника его выплаты; 2) прибыль, по которой установлены налоговые льготы в соответствии с действующим налоговым законодательством. Расчет налогооблагаемой прибыли:

На изменение ее суммы влияют факторы, формирующие величину прибыли отчетного периода, а также показатели 5, 7 и 8 в табл., приведенной выше, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции, внереализационных финансовых результатов, а также данные табл., приведенной выше, мы можем определить, как влияют эти факторы на изменение суммы налогооблагаемой прибыли. Факторы изменения налогооблагаемой прибыли:

Анализ налогов, вносимых в бюджет из прибыли, целесообразно начинать с изучения их состава и структуры. Виды налогов: налог на имущество, налог на прибыль, прочие налоги и сборы. Изменение суммы налога на имущество (Н им) может произойти за счет увеличения или уменьшения среднегодовой стоимости имущества (Им), подлежащего налогообложению, и ставки налога на имущество (Сн): Н им = Им × Сн / 100. Используя данные расчета среднегодовой стоимости имущества, подлежащего налогообложению, можно установить изменения в его составе и влияние каждой составляющей на сумму данного налога. Для этого изменение суммы налогооблагаемого имущества по каждому виду нужно умножить на плановую (базовую) ставку налога на имущество: ΔН им = ΔИм i × Сн 0 / 100. Если произошло изменение ставки налога на имущество, то эту величину необходимо умножить на фактическую сумму налогооблагаемого имущества отчетного периода: ΔН им = Им 1 × ΔСн / 100. Налог на доходы зависит также от суммы налогооблагаемых доходов и ставки налогообложения. Чтобы рассчитать влияние данных факторов на изменение суммы налога, необходимо изменение величины каждого вида или общей суммы налогооблагаемого дохода умножить на плановую ставку налогообложения, а изменение уровня последней - на фактическую сумму налогооблагаемого дохода. Сумма налога на прибыль (Н п) может измениться за счет величины налогооблагаемой прибыли (П н) и ставки налога на прибыль (Сн): Н п = П н × Сн / 100. Изменение суммы налога за счет первого фактора рассчитывается по формуле: ΔН п = ΔП н × Сн 0 / 100. Влияние второго фактора устанавливается следующим образом: ΔН п =П н1 × ΔСн / 100. Если известно, за счет каких факторов изменилась налогооблагаемая прибыль, то влияние их на сумму налога можно определить умножением ее прироста за счет i -го фактора на плановую (базовую) ставку налога: ΔН п = ΔП н xi × Сн 0 /100. Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли отчетного периода и суммой внесенных в бюджет налогов из прибыли, экономических санкций, отчислений в благотворительные фонды и других расходов предприятия, покрываемых за счет прибыли. Определение суммы чистой прибыли: Величина чистой прибыли зависит от факторов изменения прибыли отчетного периода и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли отчетного периода, а именно доли налогов, экономических санкций, отчислений в благотворительные фонды и других расходов в общей сумме прибыли. Чтобы определить изменение чистой прибыли за счет факторов первой группы, необходимо изменение балансовой прибыли за счет каждого фактора умножить на плановый (базовый) удельный вес чистой прибыли в сумме балансовой прибыли: ΔЧП = ΔБП xi × УД чп0 . Прирост чистой прибыли за счет второй группы факторов рассчитывается умножением прироста удельного веса i-гo фактора (налогов, санкций, отчислений) в общей сумме балансовой прибыли на фактическую ее величину в отчетном периоде: ΔЧП = БП 1 × (-ΔУД xi ). Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия,- создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала, в реновационный фонд и на другие цели. В процессе анализа необходимо изучить выполнение плана по использованию чистой прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли. Анализ формирования фондов должен показать, насколько и за счет каких факторов изменилась их величина. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие фонды (К i ). Сумма отчислений прибыли в фонды предприятия равняется их произведению: Ф i = ЧП × К i . Для расчета их влияния можно использовать один из приемов детерминированного факторного анализа. Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножаем на плановый коэффициент отчислений в соответствующий фонд: ΔФ i = ΔЧП xi × К i пл. Придерживаться принципа начисления важно и при отражении в бухгалтерской отчетности информации о налоге на прибыль. Значительная величина налога на прибыль может повлиять на основные экономические показатели деятельности организации, расшифровываемые в бухгалтерской отчетности: чистые активы, валюту баланса, чистую прибыль. Вследствие этого в бухгалтерской отчетности при формировании данных о расходе по налогу на прибыль не только должен быть указан текущий налог на прибыль за отчетный период, отраженный в налоговой декларации, но и зафиксированы отложенные налоги на прибыль. 3) убытка, перенесенного на будущее, неиспользованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, если иное не предусмотрено законодательством РФ о налогах и сборах; Налогооблагаемая прибыльналогооблагаемую прибыль являющуюся налоговой базой для этого налога Косвенный способ используется например в случаях когда налогоплательщик отказывается от обследования своей деятельности налоговыми органами Облагаемый доход таких лиц определяется на налогооблагаемой прибыли Далее амортизация активов равномерная амортизация ускоренная амортизация амортизационные отчисления амортизация нематериальных активов амортизация основных средств методы начисления амортизации нелинейная амортизация срок амортизации норма амортизации норма амортизационных отчислений Что такое налогооблагаемая прибыль? Формула расчетаНалогооблагаемая прибыль, формула которой будет рассмотрена ниже, образуется доходов от продаж. В ходе реализации компания передает продукцию собственного производства или приобретенные ранее, а также свои услуги другим лицам на условиях возмездности — получения выгоды. Доход от продажи, таким образом, представлен в виде выручки, поступившей в рамках этого процесса. Все остальные поступления признаются внереализационными доходами. К ним относят: Необходимо сказать, что налогооблагаемая прибыль вычисляется предприятиями, использующими ОСНО. Компании, работающие на УСН и ЕНВД, от этого освобождены. Процентная ставка для налога — 20 %. Из них 2 % направляется в федеральный, а 18 % — в региональный бюджет. Для определенных видов деятельности законодательство предусматривает снижение ставки. Кроме этого, установлены некоторые налоговые льготы для некоторых групп предприятий. В частности, ставка в 0 % предусмотрена для: Налогооблагаемая прибыльНалогооблагаемая прибыль (налоговый убыток) - прибыль (убыток) за период, определяемая (определяемый) в соответствии с правилами налоговых органов, в отношении которой (которого) уплачиваются (возмещаются) налоги на прибыль. Источник: Международный стандарт финансовой отчетности (IAS) 12… … Официальная терминология Налоговая система - (tax system) – система государственных институтов (законов, правил, учреждений), а также общественных традиций и установок, целью функционирования которой является сбор денежных средств для наполнения государственных (федерального и… … Экономико-математический словарь Налогооблагаемая прибыльВ акционерных компаниях обычно под доходами подразумевается прибыль, получаемая от процентов акций. Процент прибыли говорит о том, насколько успешна компания на национальном или международном рынке, в какой мере реализуемой является изготавливаемая продукция и т. д. Компании обязаны указывать в декларациях абсолютно все виды доходов, о чем указано в действующем законодательстве. Указывая в декларативных документах все расходы, необходимо подтверждать их соответствующими квитанциями, чеками, бланками. Наличие этих документов является необходимым при расчете процента, который подлежит вычесть из общей суммы прибыли. Бухгалтерская и налоговая прибыльВ бухгалтерском учете признание прибыли происходит в соответствии с принципом начисления.Бухгалтерский учет обязан отражать все операции в первичных отчетных документах. Если был получен доход, то в бухгалтерском отчете нужно указывать доход, если расход, то расход. В бухгалтерском учете показана прибыль, которая будет равна доходу, из которого вычли расход. Для правильного ведения налоговой и бухгалтерской отчетности, необходимо четко видеть разницу в понятиях. Бухгалтерская прибыль – это та самая финансовая прибыль, которая складывается до вычета налогов. Налоговый убыток, или налогооблагаемая прибыль, – это та прибыль, с которой и необходимо платить налог на прибыль. Для всех, кто только начинает свой путь, как бухгалтер, необходимо разобраться, в чем заключается разница между бухгалтерской и налоговой (налогооблагаемой) прибылью. Анализ налогооблагаемой прибылиНа изменение ее суммы оказывают влияние причины, формирующие величину прибыли отчетного периода, также характеристики 5, 7 и 8 в табл., приведенной выше, вычитаемые из балансовой прибыли при расчете ее величины. Используя данные факторного анализа прибыли от реализации продукции, внереализационных денежных результатов, также данные табл., приведенной выше, мы можем найти, как оказывают влияние эти причины на изменение суммы налогооблагаемой прибыли. Фонд употребления может употребляться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий) и личные (вознаграждение по итогам работы за год, вещественная помощь, цена путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия при уходе на пенсию и т.д.). Информационный портал об инвестициях и инвестиционных инструментахСледует отметить, что в случае с корпорациями у их топ-менеджеров возникает конфликт между интересами развития бизнеса и интересами акционеров. Логически долгосрочный подход к развитию бизнеса предполагает минимизацию налогооблагаемой прибыли, чтобы как можно больше ресурсов было реинвестировано в развитие корпорации. Однако курс акций и размер дивидендов, выплачиваемых акционерам, зависят от величины чистой прибыли, от которой обычно зависят и размер бонусов для топ-менеджеров. Это иногда приводит к парадоксальной ситуации, когда менеджмент корпорации сознательно завышает налогооблагаемую прибыль, чтобы поддержать курс акций, выплатить более высокие дивиденды и получить больше бонусов. В этом случае менеджмент корпорации сознательно уплачивает больше налогов, чем это было фактически необходимо. Величина налогооблагаемой прибыли компании, главным образом, зависит от величины ее доходов и расходов за отчетный период. В каждой юрисдикции есть свое законодательство, которое определяет исчерпывающий перечень того, какие поступления необходимо декларировать как доходы, а какие статьи затрат можно отнести на расходы. Наиболее распространенным примером доходов являются поступления от реализации продукции, товаров, работ и услуг. К расходам относятся затраты на приобретение сырья и материалов, оплата труда персоналу, административные расходы и т.п. При этом компании несут ответственность за декларирование всех доходов в полном объеме в соответствии с действующим законодательством. В свою очередь, заявленные расходы должны сопровождаться подтверждающими документами, которые могут быть затребованы налоговыми органами при проверке. Налогооблагаемая прибыль: полезная информация для начинающих предпринимателейЧтобы подтвердить свое право на получение льготных налоговых ставок, придется предъявить соответствующую документацию в налоговую. Только таким способом удастся доказать, что организация действительно задействована в одном из вышеперечисленных направлений деятельности. В процессе составления отчетности применяется показатель валового дохода, на база которого проводятся вычисление объемов налогооблагаемой прибыли. Финансовый показатель, определенный по завершении определенного периода будет соответствовать числовому коэффициенту чистого дохода. Налогооблагаемая прибыль это прибыльСтоимость имущества (имущественных прав), полученного в порядке приватизации государственного или муниципального имущества в виде вклада в капитал организаций, признается по стоимости (остаточной стоимости), определяемой на дату при ватизации по правилам бухгалтерского учета. по сделкам РЕПО с ценными бумагами. Рассмотрим некоторые из перечисленных случаев. Налоговая база по доходам, полученным от долевого участия в других организа циях, определяется по-разному в зависимости от того, кем яв ляется источник выплаты доходов для российской организации - иностранной или российской организацией; особый порядок определения базы предусмотрен и для случая, когда иностранная организация получает дивиденды от российского эмитента. 30 Июл 2018 279Понятие налога на прибыль Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта. Замечание 1 Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами. Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1. Рисунок 1. Плательщики налога на прибыль. Автор24 - интернет-биржа студенческих работ Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет. Объект налогообложенияИтак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов. Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ. Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС. Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета. Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

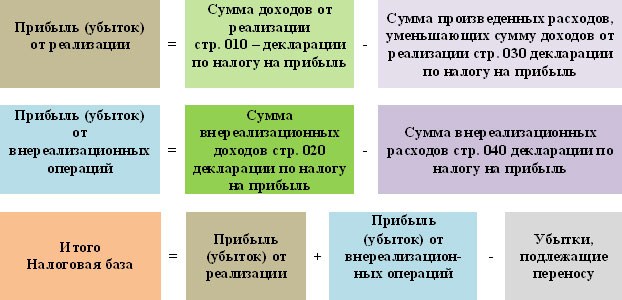

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п. Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр. Замечание 2 Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты. Порядок расчета налога на прибыльДля того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления. Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов. Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть. Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 - интернет-биржа студенческих работ Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля. Общая формула расчета налога на прибыль представлена на рисунке 3. Рисунок 3. Формула расчета налога на прибыль. Автор24 - интернет-биржа студенческих работ Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога. В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно. Пример расчета налога на прибыльПриведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ» Прежде всего, произведем расчет величины налогооблагаемой базы: Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб. Налог на прибыль = 927000 · 20% = 185400 руб. Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб. |

Популярное:

Планировка квартир по программе реновации

|

Новое

- Как написать заявление на перечисление зарплаты на личную карту

- Cрок исковой давности по кредитам – три года до полного прощения

- Оплатил транспортный налог а долг висит Ифнс налог оплачен но висит задолженность

- Договор аренды (найма) квартиры: Всё что нужно знать хозяину и нанимателю

- Исполнительное производство судебными приставами: сроки

- Отличие ebitda от oibda. Показатель EBITDA. Что это такое и как его считать. Отличия EBIT и EBITDA от операционной прибыли

- Банковская выписка Как разносить банковские выписки в 1с 8

- Как рассчитывается «Налог на роскошь

- Валидаторы в россии заменят турникеты в автобусах

- Может ли собственник выписать из квартиры прописанного человека без его согласия, имеет ли право?