Разделы сайта

Выбор редакции:

- Все об индексации материнского капитала: как она влияет на размер суммы?

- Как написать заявление на перечисление зарплаты на личную карту

- Cрок исковой давности по кредитам – три года до полного прощения

- Оплатил транспортный налог а долг висит Ифнс налог оплачен но висит задолженность

- Договор аренды (найма) квартиры: Всё что нужно знать хозяину и нанимателю

- Исполнительное производство судебными приставами: сроки

- Отличие ebitda от oibda. Показатель EBITDA. Что это такое и как его считать. Отличия EBIT и EBITDA от операционной прибыли

- Банковская выписка Как разносить банковские выписки в 1с 8

- Как рассчитывается «Налог на роскошь

- Валидаторы в россии заменят турникеты в автобусах

Реклама

| Первый отчетный период по мсфо. Особенности первого применения международных стандартов финансовой отчетности. Пример из практики |

|

Когда мировая финансовая система достигла межконтинентальных размеров, и финансовое взаимодействие бизнеса из разных стран стало повсеместным, на уровне восприятия финансовых сведений появилась необходимость формирования определенных международных стандартов. Стандарты понадобились для того, чтобы заинтересованные лица внутри бизнеса из разных стран, финансовые регуляторы и контролирующие органы могли разговаривать на одном языке, обсуждая финансовые сведения об определенной коммерческой компании. Финансовые стандарты, как и любые другие стандарты, должны гарантировать аналогичность форм и типов содержания публичной финансовой информации одной компании по сравнению с другими. О том, что такое международный стандарт представления финансовой отчетности МСФО (IAS) 1, что входит в его состав и как им пользуются современные бизнес структуры – мы поговорим в данной статье. Общая информация по стандарту МФСО (IAS) 1Стандарт МФСО (IAS) 1 был разработан с ориентировкой на то, чтобы информацией из финансовой отчетности такого типа могли воспользоваться лица из широкого круга заинтересованных пользователей. Можно сказать, что этот стандарт изначально планировался как самый широко используемый стандарт в международной финансовой отчетности: своеобразная отправная базисная точка в погружении заинтересованного лица в финансовую отчетность коммерческой компании. При этом стандарт IAS 1 English или любой другой страны представляет собой самый общий неспецифический вид отчета о финансовом положении компании для пользователей, которые не имеют полномочий или возможностей для истребования финансовых данных в специальной форме. Одним словом, разрабатывая этот стандарт и принимая его к исполнению на уровне финансовых систем внутри стран, ставилась задача создания определенной согласованной системы составления общего отчета о финансовых результатах компании. Поскольку специфика бизнеса по сфере его деятельности или, допустим, по географическому признаку может накладывать существенные коррективы на финансовые данные, был принят определенный, вошедший в стандарт, набор индикаторов, которые смогут достаточно полно и достоверно изложить финансовую сторону бизнеса компании тем, кому это знать необходимо. Например, инвесторы и кредиторы могут контролировать индикаторы операционной деятельности бизнеса для того, чтобы оценивать вероятность дефолтов по обязательствам или неисполнению взятых на себя обязательств по реализации инвестиционных программ и выплатам дивидендов. Менеджеры компании, используя данные о текущем финансовом положении и результатах от финансовых операций, могут более тщательно планировать свою работу и ориентироваться на выбор решений, которые обеспечат максимальную экономическую продуктивность. Аудиторы и внешние консультанты на основании международного стандарта финансовой отчетности IAS 1 могут планировать и предлагать собственникам компании наиболее взвешенные варианты развития финансовой системы компании, демонстрируя в качестве примера другие компании в похожей рыночной конъюнктуре или даже прямых конкурентов. Сфера применения стандарта МСФО 1 – очень широка. Достаточно в дополнение отметить, что аналитический потенциал данного стандарта отчетности огромен, как для внутренних пользователей, так и для внешних, к примеру, финансовых регуляторов или властей, которые хотят изучить бизнес компании. Поскольку в широком смысле сфера применения отчетности по МСФО 1 ограничивается только талантом специалиста, который работает с данной информацией, становится понятно, что в стандарт включен широкий перечень взаимосвязанных и взаимозависимых индикаторов, с каждым из которых можно работать в рамках поставленной задачи. Главная идея любого стандарта в области финансов это не только удобоваримость (в смысле понимания информации широким списком специалистов), но и максимальная правдивость и прозрачность информации о бизнесе, которая в разрезе финансов не может быть отражена без использования следующих показателей:

Рисунок 1. Показатели, используемые в финансовой отчетности. Помимо того, что ежегодное стандартизированное изложение финансовой информации дает возможность менеджменту оценить бизнес «на языке цифр», оторвавшись от операционных проблем, такая отчетность показывает, насколько эффективно менеджмент распределяет и использует ресурсы, которые ему вверены, что крайне важно, если мы имеем в виду международный бизнес нелокального типа. Глобально стандарт разработан, чтобы отчетность различных компаний обладала одинаковыми характеристиками, и любой человек, которому это необходимо для выполнения служебных обязанностей, мог ознакомиться с такой информацией и проанализировать ее. Поэтому стандарт «МСФО IAS 1 представление финансовой отчетности» предполагает максимально полное, структурированное (в соответствии со стандартом) и достоверное представление компании в разрезе ее финансовых результатов, текущего экономического положения и движения денежных средств, которые закреплены в виде комплекта документации финансовой отчетности. Достоверность требует от финансового менеджмента последовательной и тщательной аналитики совершенных в компании действий, которые стали причиной или повлияли на реальные результаты, а также всестороннего рассмотрения финансовых вопросов компании с целью максимально четко изложить необходимый перечень сведений. Предметные аспекты составления отчетности МСФО IAS 1«Непоколебимая» достоверностьСама задумка стандартов финансовой отчетности предполагает, что внедрение и применение стандартов МСФО (IFRS), как это принято – «без оговорок», обеспечит в компании прозрачную систему финансового менеджмента, следовательно, и систему финансовой отчетности, соответствующих критерию достоверного представления, даже без учета возможностей по дополнительному раскрытию информации. Стандарты изначально заточены на максимальную прозрачность и однозначность данных, поэтому организация, сдающая отчетность по МСФО, «как бы» не имеет никакой возможности лавировать в финансовых данных, хотя на самом деле ситуация обстоит иным образом. Вообще проблема намеренного искажения информации обусловлена, в первую очередь, потребностями бизнеса. Обычно внешние лица, будь то инвесторы или аудиторы, новые акционеры или другие пользователи смотрят на отчетность в разрезе трех показателей – выручки, чистой прибыли и активов. Если владельцу отчетности надо представить компанию в более выгодном свете, например, чтобы удовлетворить чьи-то ожидания или получить какие-то очки – может быть поставлена задача определенным образом изменить отчетность. Обычно изменения касаются отчета о прибыли и убытке, о балансе и корректируются данные примечаний к отчетности. На самом деле, для талантливого финансиста не составит труда (если изначально запланировано) осуществить финансовый менеджмент таким образом, чтобы отчетность получилась такой, как надо. Рассмотрим в качестве примера простые возможности для «украшения» финансовой отчетности:

Как видно из указанных примеров – отражение реальных данных в отчетности остается на усмотрение руководства и финансового менеджмента, поскольку, если взять в расчет, что разговор идет о многомиллиардном бизнесе, организация процесса «украшения» отчетности по МСФО стоит гораздо дешевле, чем приобретаемые от таких действий привилегии. НепрерывностьГотовя финансовую отчетность по стандарту МСФО, руководство компании гарантирует лицам, для которых отчетность представляет интерес, что компания планирует свою деятельность в дальнейшем. Если же руководству известны какие-то факты, которые способны оказать существенное влияние на бизнес и поставить под сомнение его непрерывность, то эти данные должны быть изложены в примечаниях к отчетности. Возвращаясь к предыдущему пункту, хочется отметить, что умышленные оговорки в примечаниях – крайне удобный инструмент для улучшения данных отчетности по принципу «меньше знаешь – крепче спишь». Поэтому, хотя представление финансовой отчетности в соответствии с МСФО, «как бы» это исключает, но на самом деле, истории известно много примеров, когда упущение важных данных о гарантиях, обязательствах, репутационных рисках или утечках сильно улучшили настрой при восприятии отчетности, но впоследствии вылились в большие внутрикорпоративные скандалы. Принцип сравненияГотовя текущую финансовую отчетность, компания должна раскрыть сравнительные данные за аналогичный период в прошлом, для того чтобы пользователи отчетности могли наиболее полно представить себе бизнес компании в динамике. Обычно принято предоставлять сравнительные данные за текущий, истекший и первый (самый ранний) сравнительный период. Принцип существенности данныхОтчетность о финансовом состоянии бизнеса компании – это огромный массив информации, которая была обработана и объединена. Агрегировать данные можно, когда это не несет ущерба по сути значения и раскрытия этих данных, и нельзя, если сжатие данных дает ограниченное или урезанное представление.

Рисунок 2. Базовые принципы отчетности по МСФО 1. Перечисленные базовые принципы МСФО 1, по сути, и являются той основой, на которой стоит указанный стандарт, но для того чтобы лучше понять, каким образом стандарт демонстрирует бизнес компании «как на ладони» необходимо рассмотреть его составные части более детально. Составные части финансовой отчетности в соответствии со стандартом «IAS 1 Представление финансовой отчетности»Индикаторы, которые анализируются и интерпретируются при составлении финансовой отчетности, в конечном итоге образуют определенный набор документов, который в соответствии со стандартом является исчерпывающим комплектом финансовой отчетности: 1. Отчет о финансовом положении («SFP» или Statement of financial position) – отчет, отражающий на дату периода стоимость активов, размеры обязательств различного характера и собственного капитала компании. «ОФП» – это один из главных бухгалтерских отчетов по МСФО, что аналогично с российскими стандартами, поэтому сразу отметим, что в «РСБУ» полным «тезкой-аналогом» является бухгалтерский баланс. IAS 1 стандартизирует минимальный состав статей активов, обязательств и капитала, которые предприятие должно отразить в отчетности и при необходимости расшифровать, чтобы наиболее полно продемонстрировать свое финансовое положение. Данные отчета о финансовом положении должны быть составлены из реальных показателей бизнеса компании и включать как минимум суммы основных средств, инвестиционного имущества, нематериальных и финансовых активов, долевых инвестиций, запасов, торговой и дебиторской задолженности, суммы активов, которые предназначены для продажи, резервов, отложенных налоговых и финансовых обязательств и долей. Все эти сведения должны быть в полной мере раскрыты и классифицированы таким образом, который даст возможность наиболее прозрачно представить финансовое положение предприятия. 2. Отчет об убытках и прибыли демонстрирует и классифицирует финансовую результативность организации в формате путей возникновения и динамических изменений доходов и расходов. Сопоставляя доходы и расходы, анализируя состав и динамику прибыли, организация получает комплексное представление о собственной финансовой продуктивности. Используя эти знания, во-первых, можно проконтролировать эффективность работы «финансовых властей» организации, а во-вторых, на основании анализа отыскать упущенные возможности увеличения прибыльности компании и повышения рентабельности ее капитала. Очень важен отчет об убытках и прибыли с точки зрения инвестиционной оценки предприятия, поскольку может показать будущим кредиторам уровень эффективности финансовой модели предприятия и поддержать или, наоборот, сбавить обороты их инвестиционных вложений в активы данной компании. Некоторые компании отдельно выделяют отчет о прибыли и убытках и делают второй отчет (скажем, расширенный), включающий еще и сведения о совокупном доходе. Другие сразу составляют большой детализированный отчет о совокупном доходе. И первый и второй подход стандартом допускается, но в любом случае, требует от финансового менеджмента представления в отчетности определенного набора данных (касательно этой группировки показателей), включающего:

3. Отчет об изменениях в собственном капитале «SCE»или «Statement of Changes in Equity» демонстрирует заинтересованным лицам, как изменилась структура капитала компании, которая принадлежит владельцам бизнеса. Капитал владельцев может меняться в зависимости от различных обстоятельств, поэтому стандарт МСФО 1 отчета об изменениях в капитале отвечает на ряд вопросов, касательно индикаторов, значений и причин изменения капитала именно акционеров бизнеса:

Этот отчет помогает аналитикам установить причины изменения собственного капитала за отчетный период. Данный вид отчета является более широким инструментом для анализа собственного капитала акционеров, поскольку в отличие от отчета о финансовом положении содержит расширенный перечень индикаторов и расшифрованной информации, которая позволяет составить наиболее полное представление о ситуации.В отчет об изменениях в капитале попадают классифицированные данные следующего характера: совокупный доход и доход собственников предприятия, балансовая стоимость и ее изменения, сумма дивидендов, приходящаяся на собственников и размер дивидендов на акцию. 4. Отчет о движении денежных средств – базовый инструмент любого финансового анализа, а также один из основных стандартных отчетов, который может продемонстрировать фактические значения и причины тех или иных производственных результатов компании в финансовом выражении. Этот вид отчета широко применяется всеми организациями вне зависимости от размера бизнеса, поскольку является, в некотором смысле, интуитивно понятным отчетом, который показывает входящие денежные поступления и исходящие денежные расходы компании с классификацией по видам, типам и направлениям в течение периода. На основании данных отчета о движении денежных средств можно сделать выводы и составить прогнозы относительно краткосрочной ликвидности компании, а также ее текущей кредитоспособности с прогнозом на будущий период. В общем смысле, этот отчет является самым простым инструментом для проведения финансового анализа компании. Информация из отчета о движении денежных средств по сути является агрегированными сведениями, которые характеризуют экономическую эффективность компании, то есть ее возможности в области генерирования потоков денежных средств. 5. Примечания к составленной отчетности, которые могут пояснить основные специфические моменты учетной политики или особенности интерпретации финансовых данных, а также причины таких изменений по сравнению с общепринятой практикой. К примечаниям может относиться широкий круг возможных дополнений, которые, по сути, раскрывают внешним заинтересованным лицам часть управленческой информации компании о наиболее эффективных решениях, которые позволили достичь определенных цифр, отраженных в финансовой отчетности:

6. Отчет о финансовом положении самого раннего доступного периода в том случае, если компания ведет политику учета ретроспективно и применяет пересчеты статей в своей финансовой отчетности. Вместе с финансовой отчетностью хорошая команда финансовых менеджеров снабжает свою отчетность по МСФО исчерпывающими дополнениями, которые необходимы для пояснения ключевых характеристик бизнеса предприятия, и объяснения фактов неопределенности, которые не могут раскрыть цифры из отчета. Подобные обзорные дополнения содержат информацию о факторах и причинах возникновения факторов, которые оказывают влияние на финансовую отчетность или бизнес предприятия в целом. Для предприятий, которым это актуально, раскрываются различные управленческие и официальные данные из разделов техногенного и экологического влияния, которые могут помочь заинтересованным пользователям финансовой отчетности сделать выводы и провести параллели между данными финансовых результатов и этой группировки. Принцип совокупности подготовленных по стандарту документов предполагает, что при рассмотрении комплекта внешние и внутренние пользователи используют всю агрегированную в отчетности информацию. Согласно этому, схема МСФО IFRS 1 предполагает подготовку и последующее рассмотрение отчетности как единого целого, то есть такого информационного комплекта документации, который способен наиболее полно, прозрачно и, что главное, достоверно изложить ситуацию финансово состояния рассматриваемой компании.  Рисунок 3. Составные части финансовой отчетности по МСФО 1. Сегодня стандарт МСФО 1 Представление финансовой отчетности является необходимой составной частью финансовой системы предприятий, которые ведут серьезный бизнес. Крупнейшие игроки рынка, для которых важны внешние источники финансирования и инвестиций, престиж бизнеса и его прозрачность, переходят на международные стандарты финансовой отчетности, поскольку сегодня – это становится чем-то вроде обязательного элемента для компаний из крупного сегмента. В тоже время необходимо отметить, что внедрение МСФО IFRS 1 не гарантирует компании управляемой финансовой системы и достоверной отчетности, но скорее требуя от компании соблюдение этих принципов. Вступая в своеобразную «высшую лигу», компании на МСФО принимают на себя не только обязательства по соблюдению указанных стандартов не только в финансовой системе, но и обязательства по рациональному расширению такого подхода к организации бизнеса в целом. Можно сказать, что сегодня наступила новая эра, когда крупные компании должны осознать продуктивность и важность перехода на МСФО, что существенно увеличит скорость повсеместного внедрения данного стандарта во всех отраслях. ОСВОБОЖДЕНИЯ ОТ ТРЕБОВАНИЙ ДРУГИХ МСФО Данное приложение является неотъемлемой частью настоящего МСФО. D1 Организация может принять решение об использовании одного или более из следующих освобождений: (a) операции по выплатам на основе акций (пункты D2 и D3); Операции по выплатам на основе акций D2 Приветствуется, но не требуется, чтобы организация, впервые применяющая МСФО, применяла МСФО (IFRS) 2 "Выплаты на основе акций" к долевым инструментам, права на которые были предоставлены 7 ноября 2002 года или до этой даты. Также приветствуется, но не требуется, чтобы организация, впервые применяющая МСФО, применяла МСФО (IFRS) 2 к долевым инструментам, права на которые были предоставлены после 7 ноября 2002 года и их переход состоялся до наступления более поздней из следующих дат: (а) даты перехода на МСФО и (b) 1 января 2005 года. Однако если организация, впервые применяющая МСФО, решит применить МСФО (IFRS) 2 к таким долевым инструментам, то для нее это может быть возможным только в том случае, если организацией уже была обнародована информация о справедливой стоимости этих долевых инструментов, определенной на дату оценки, как это предусмотрено МСФО (IFRS) 2. В отношении всех предоставленных прав на долевые инструменты, к которым не был применен МСФО (IFRS) 2 (например, долевые инструменты, права на которые были предоставлены 7 ноября 2002 года или до этой даты), организация, впервые применяющая МСФО, должна, тем не менее, раскрыть информацию, требуемую пунктами 44 и 45 МСФО (IFRS) 2. Если организация, впервые применяющая МСФО, изменяет сроки или условия предоставления прав на долевые инструменты, к которым МСФО (IFRS) 2 не был применен, то организация не обязана применять пункты 26 - 29 МСФО (IFRS) 2, если указанное изменение произошло до даты перехода на МСФО. D3 Приветствуется, но не требуется, чтобы организация, впервые применяющая МСФО, применила МСФО (IFRS) 2 к обязательствам, возникшим в результате операций по выплатам на основе акций, которые были урегулированы до даты перехода на МСФО. Также приветствуется, но не требуется, чтобы организация, впервые применяющая МСФО, применила МСФО (IFRS) 2 к обязательствам, которые были урегулированы до 1 января 2005 года. В отношении обязательств, к которым применяется МСФО (IFRS) 2, организация, впервые применяющая МСФО, не обязана пересчитывать сравнительную информацию, если эта информация относится к периоду или дате до 7 ноября 2002 года. D4 Организация, впервые применяющая МСФО, может применить переходные положения, предусмотренные МСФО (IFRS) 4 "Договоры страхования" . МСФО (IFRS) 4 ограничивает изменения учетной политики в отношении договоров страхования, включая изменения, сделанные организацией, впервые применяющей МСФО. Условная первоначальная стоимость D5 Организация вправе принять решение оценить объект основных средств по состоянию на дату перехода на МСФО по справедливой стоимости и использовать справедливую стоимость этого объекта в качестве его условной первоначальной стоимости на указанную дату. D6 Организация, впервые применяющая МСФО, вправе принять решение использовать переоцененную в рамках ранее применявшихся ОПБУ стоимость объекта основных средств, определенную на дату перехода на МСФО или ранее, в качестве условной первоначальной стоимости этого объекта на дату переоценки, если на дату переоценки переоцененная стоимость была в целом сопоставимой: (a) со справедливой стоимостью; или D7 Возможность выбора, описанная в пунктах D5 и D6, также доступна в отношении: (a) инвестиционной недвижимости, если организация выбирает для использования модель учета по первоначальной стоимости согласно МСФО (IAS) 40 "Инвестиционная недвижимость" ; Организация не может использовать указанную возможность выбора в отношении других активов или в отношении обязательств. D8 Возможно, что организация, впервые применяющая МСФО, уже установила условную первоначальную стоимость некоторых или всех своих активов и обязательств в соответствии с ранее применявшимися ОПБУ путем их оценки по справедливой стоимости по состоянию на отдельно взятую дату вследствие какого-либо события, например приватизации или первичного размещения акций. (a) Если дата оценки является датой перехода на МСФО или более ранней датой, то организация может использовать такую вызванную определенным событием оценку справедливой стоимости в качестве условной первоначальной стоимости для целей МСФО на дату указанной оценки. D8A Согласно требованиям некоторых национальных систем учета затраты на разведку и разработку нефтегазовых участков на этапах разработки или добычи учитываются в центрах затрат, охватывающих все участки недропользования в какой-либо крупной географической области. Организация, впервые применяющая МСФО, которая использовала такой порядок учета в рамках ранее применявшихся ОПБУ, вправе принять решение оценить нефтегазовые активы по состоянию на дату перехода на МСФО следующим образом: (a) активы, связанные с разведкой и оценкой, - в величине, определенной организацией в рамках ранее применявшихся ОПБУ; и Организация должна протестировать активы, связанные с разведкой и оценкой, а также активы, находящиеся на этапах разработки и добычи, на предмет обесценения по состоянию на дату перехода на МСФО в соответствии с или МСФО (IAS) 36 соответственно и, при необходимости, уменьшить величину, определенную в соответствии с указанными выше подпунктами (a) или (b). Для целей настоящего пункта, нефтегазовые активы включают только те активы, которые используются при разведке, оценке, разработке или добыче нефти и газа. D8B Некоторые организации имеют объекты основных средств, активов в форме права пользования, или нематериальных активов, которые используются или ранее использовались в деятельности, подлежащей тарифному регулированию. Балансовая стоимость таких объектов может включать суммы, которые были определены в соответствии с ранее применявшимися ОПБУ, но не удовлетворяют критериям капитализации в соответствии с МСФО. В этом случае организация, впервые применяющая МСФО, вправе принять решение об использовании балансовой стоимости такого объекта, определенной в рамках ранее применявшихся ОПБУ по состоянию на дату перехода на МСФО, в качестве условной первоначальной стоимости. Если организация применит данное освобождение к какому-либо объекту, ей нет необходимости применять его ко всем объектам. По состоянию на дату перехода на МСФО организация должна протестировать на предмет обесценения в соответствии с МСФО (IAS) 36 каждый объект, в отношении которого используется данное освобождение. Для целей данного пункта деятельность считается подлежащей тарифному регулированию, если в отношении нее используется политика установления цен, которые могу выставляться покупателям за товары или услуги, и такая политика является предметом надзора и/или утверждения органом, регулирующим тарифы (как этот термин определен МСФО (IFRS) 14 "Счета отложенных тарифных разниц"). Договоры аренды D9 Организация, впервые применяющая МСФО, может проанализировать наличие признаков аренды в договоре, действующем на дату перехода на МСФО, применив к таким договорам пункты 9 - 11 МСФО (IFRS) 16, исходя из фактов и обстоятельств, существующих на указанную дату. D9A Исключен. D9B Когда организация, впервые применяющая МСФО, которая является арендатором, признает обязательства по аренде и активы в форме права пользования, она может применить следующий подход ко всем своим договорам аренды (в соответствии с упрощениями практического характера, описанными в пункте D9D): (a) оценить обязательство по аренде на дату перехода на МСФО. Арендатор, придерживающийся такого подхода, должен оценить такое обязательство по аренде по приведенной стоимости оставшихся арендных платежей (см. пункт D9E), дисконтированной с использованием ставки привлечения дополнительных заемных средств арендатором (см. пункт D9E) на дату перехода на МСФО; D9C Несмотря на требования пункта D9B, организация, впервые применяющая МСФО, которая является арендатором, должна оценивать актив в форме права пользования по справедливой стоимости на дату перехода на МСФО в случае договоров аренды, которые удовлетворяют определению инвестиционной недвижимости МСФО (IAS) 40 и оцениваются с использованием модели учета по справедливой стоимости в МСФО (IAS) 40 с даты перехода на МСФО. D9D Организация, впервые применяющая МСФО, которая является арендатором, может придерживаться одного из следующих порядков действий на дату перехода на МСФО для каждого договора аренды: (a) применить одну ставку дисконтирования в отношении портфеля договоров аренды с обоснованно аналогичными характеристиками (например, договоры аренды с аналогичным оставшимся сроком аренды для аналогичного вида базовых активов в аналогичных экономических условиях); D9E Термины "арендные платежи", "аренда", "ставка привлечения дополнительных заемных средств арендатором", "дата начала аренды", "первоначальные прямые затраты" и "срок аренды" определены в МСФО (IFRS) 16 и используются в настоящем стандарте в таком же значении. D10 - D11 [Удалены] Накопленные курсовые разницы по инвестициям в иностранные подразделения D12 МСФО (IAS) 21 требует, чтобы организация: (a) признавала некоторые курсовые разницы в составе прочего совокупного дохода и аккумулировала их в составе отдельного компонента собственного капитала; и D13 Однако для организации, впервые применяющей МСФО, нет необходимости соблюдать эти требования применительно к накопленным курсовым разницам, которые существовали по состоянию на дату перехода на МСФО. Если организация, впервые применяющая МСФО, воспользуется настоящим освобождением, то: (a) накопленные курсовые разницы в отношении всех иностранных подразделений следует считать равными нулю по состоянию на дату перехода на МСФО; и Инвестиции в дочерние организации, совместные предприятия и ассоциированные организации D14 Когда организация составляет отдельную финансовую отчетность, она должна согласно МСФО (IAS) 27 учитывать свои инвестиции в дочерние организации, совместные предприятия и ассоциированные организации: (a) либо по первоначальной стоимости, D15 Если организация, впервые применяющая МСФО, оценивает такую инвестицию по первоначальной стоимости согласно МСФО (IAS) 27, то в своем вступительном отчете о финансовом положении по МСФО она должна оценивать указанную инвестицию в одной из следующих сумм: (a) первоначальной стоимости, определенной в соответствии с МСФО (IAS) 27; или Организация, впервые применяющая МСФО, может выбрать один из указанных в подпунктах (i) и (ii) подходов для оценки своей инвестиции в каждую дочернюю организацию, совместное предприятие или ассоциированную организацию, которую организация решает оценивать с использованием условной первоначальной стоимости. D15A [Данный пункт касается поправок, еще не вступивших в силу, и поэтому он не включен в настоящую редакцию.] Активы и обязательства дочерних организаций, ассоциированных организаций и совместных предприятий D16 Если дочерняя организация впервые применяет МСФО позже своей материнской организации, то эта дочерняя организация должна в своей финансовой отчетности оценить активы и обязательства: (a) либо по балансовой стоимости, в которой они были бы включены в консолидированную финансовую отчетность материнской организации, исходя из даты перехода материнской организации на МСФО, если бы не было сделано никаких корректировок для целей консолидации и отражения результатов объединения бизнесов, в рамках которого материнская организация приобрела указанную дочернюю организацию (данный вариант оценки недоступен для дочерней структуры инвестиционной организации, как этот термин определен в МСФО (IFRS) 10, поскольку ее требуется оценивать по справедливой стоимости через прибыль или убыток); Аналогичная возможность выбора имеется у ассоциированной организации или совместного предприятия, которые впервые применяют МСФО позже, чем организация, имеющая значительное влияние или совместный контроль над ними. D17 Однако, если организация впервые применяет МСФО позже, чем ее дочерняя организация (или ассоциированная организация, или совместное предприятие), указанная организация должна в своей консолидированной финансовой отчетности оценить активы и обязательства своей дочерней организации (или ассоциированной организации, или совместного предприятия) по той же балансовой стоимости, что и в финансовой отчетности этой дочерней организации (или ассоциированной организации, или совместного предприятия), после корректировок, необходимых для консолидации, для применения метода долевого участия и для отражения результатов объединения бизнесов, в рамках которого материнская организация приобрела дочернюю организацию. Несмотря на данное требование, материнская организация, не являющаяся инвестиционной организацией, не может применить исключение в части обязательной консолидации, которым воспользовались любые ее дочерние организации, являющиеся инвестиционными организациями. Аналогично, если материнская организация впервые применяет МСФО в своей отдельной финансовой отчетности раньше или позже первого их применения в своей консолидированной финансовой отчетности, организация должна оценить свои активы и обязательства в одних и тех же суммах в той и другой финансовой отчетности, за исключением консолидационных поправок. Составные финансовые инструменты D19 МСФО (IFRS) 9 разрешает по усмотрению организации классифицировать какое-либо финансовое обязательство (при условии, что оно соответствует определенным критериям) как финансовое обязательство, оцениваемое по справедливой стоимости через прибыль или убыток. Несмотря на это требование, организации разрешается по собственному усмотрению классифицировать по состоянию на дату перехода на МСФО любое финансовое обязательство как оцениваемое по справедливой стоимости через прибыль или убыток при условии, что на эту дату указанное обязательство соответствует критериям, предусмотренным пунктом 4.2.2 МСФО (IFRS) 9. D19A Организация вправе по собственному усмотрению классифицировать финансовый актив как оцениваемый по справедливой стоимости через прибыль или убыток в соответствии с пунктом 4.1.5 D19B Организация вправе по собственному усмотрению классифицировать инвестицию в долевой инструмент как оцениваемую по справедливой стоимости через прочий совокупный доход в соответствии с пунктом 5.7.5 МСФО (IFRS) 9, исходя из фактов и обстоятельств, существующих на дату перехода на МСФО. D19C В случае финансового обязательства, классифицированного по усмотрению организации как оцениваемое по справедливой стоимости через прибыль или убыток, организация должна определить, не приведет ли порядок учета, предусмотренный пунктом 5.7.7 D19D Организация должна определить, не приведет ли порядок учета, предусмотренный пунктом 5.7.7 МСФО (IFRS) 9, к изменению прибыли или убытка вследствие учетного несоответствия, исходя из фактов и обстоятельств, существующих на дату перехода на МСФО. D19D Организация должна определить, исходя из фактов и обстоятельств, существующих на дату перехода на МСФО, не приведет ли порядок учета, предусмотренный пунктом 5.7.7 МСФО (IFRS) 9, к изменению прибыли или убытка вследствие учетного несоответствия. Оценка справедливой стоимости финансовых активов или финансовых обязательств при первоначальном признании D20 Несмотря на требования пунктов и , организация вправе применить требования, предусмотренные пунктом B5.1.2A (b) МСФО (IFRS) 9, перспективно в отношении сделок, заключенных на дату перехода на МСФО или после этой даты. Обязательства по выводу объектов из эксплуатации, включенные в первоначальную стоимость основных средств D22 Организация, впервые применяющая МСФО, вправе применять переходные положения, предусмотренные Разъяснением КРМФО (IFRIC) 12. Затраты по заимствованиям D23 Организация, впервые применяющая МСФО, может выбрать, применять ли ей требования МСФО (IAS) 23 с даты перехода на МСФО либо с более ранней даты, как это предусмотрено пунктом 28 МСФО (IAS) 23. С той даты, с которой организация, воспользовавшаяся данным освобождением, начинает применять МСФО (IAS) 23, эта организация: (a) не должна пересчитывать компонент затрат по заимствованиям, который был капитализирован согласно ранее применявшимся ОПБУ и который был включен в балансовую стоимость активов на эту дату; и D24 Исключен. Погашение финансовых обязательств долевыми инструментами D25 Организация, впервые применяющая МСФО, вправе применить переходные положения, предусмотренные Разъяснением КРМФО (IFRIC) 19 "Погашение финансовых обязательств долевыми инструментами" . Тяжелая гиперинфляция D26 Если функциональная валюта организации была или является валютой страны с гиперинфляционной экономикой, то организация должна определить, подвергалась ли эта валюта тяжелой гиперинфляции до даты перехода организации на МСФО. Это относится к организациям, которые применяют МСФО впервые, а также к организациям, которые раньше уже применяли МСФО. D27 Валюта страны с гиперинфляционной экономикой подвержена тяжелой гиперинфляции, если имеют место обе следующие характеристики: (a) для всех организаций, имеющих операции и остатки в этой валюте, отсутствует надежный общий индекс цен; D28 Функциональная валюта организации прекращает подвергаться гиперинфляции на дату нормализации функциональной валюты. То есть на дату, когда функциональная валюта больше не имеет одной или обеих характеристик, указанных в пункте D27, или, когда функциональная валюта организации меняется и таковой становится валюта, которая не подвержена тяжелой гиперинфляции. D29 Когда дата перехода организации на МСФО совпадает с датой нормализации функциональной валюты или наступает после нее, организация может принять решение оценивать все активы и обязательства, имевшиеся до даты нормализации функциональной валюты, по справедливой стоимости на дату перехода на МСФО. Организация может учитывать эту справедливую стоимость в качестве условной первоначальной стоимости указанных активов и обязательств во вступительном отчете о финансовом положении по МСФО. D30 Когда дата нормализации функциональной валюты оказывается в пределах 12-месячного сравнительного периода, продолжительность сравнительного периода может составлять меньше 12 месяцев, при условии что за этот более короткий период представляется полный комплект финансовой отчетности (соответствующий требованиям пункта 10 МСФО (IAS) 1). Совместное предпринимательство D31 Организация, впервые применяющая МСФО, вправе применить переходные положения, предусмотренные МСФО (IFRS) 11, с учетом следующих исключений: (a) при применении переходных положений, предусмотренных МСФО (IFRS) 11, организация, впервые применяющая МСФО, должна применять данные положения на дату перехода на МСФО; Затраты на вскрышные работы на этапе эксплуатации разрабатываемого открытым способом месторождения D32 Организация, впервые применяющая МСФО, вправе применить переходные положения, предусмотренные пунктами с A1 по A4 Разъяснения КРМФО (IFRIC) 20 "Затраты на вскрышные работы на этапе эксплуатации разрабатываемого открытым способом месторождения" . Указание в данных пунктах на дату вступления в силу следует понимать как указание на 1 января 2013 года или дату начала первого отчетного периода по МСФО, в зависимости от того, какая из них наступает позднее. Классификация по усмотрению организации договоров на покупку или продажу нефинансового объекта D33 МСФО (IFRS) 9 разрешает организации по собственному усмотрению классифицировать на дату заключения некоторые договоры на покупку или продажу нефинансового объекта как оцениваемые по справедливой стоимости через прибыль или убыток (см. пункт 2.5 МСФО (IFRS) 9). Несмотря на это требование, организация вправе по собственному усмотрению классифицировать на дату перехода на МСФО существующие на эту дату договоры как оцениваемые по справедливой стоимости через прибыль или убыток, но только в том случае, если они соответствуют требованиям пункта 2.5 МСФО (IFRS) 9 на указанную дату и организация классифицирует в эту категорию все аналогичные договоры. D34 Организация, впервые применяющая МСФО, может применить переходные положения пункта C5 МСФО (IFRS) 15. В данных пунктах фразу "дата первоначального применения" следует интерпретировать как начало первого отчетного периода по МСФО. Если организация, впервые применяющая МСФО, решает применить такие переходные положения, она также должна применить пункт C6 МСФО (IFRS) 15. D35 Организация, впервые применяющая МСФО, не должна пересчитывать информацию, относящуюся к договорам, которые были выполнены в периоды, предшествовавшие самому раннему из представленных периодов. Выполненный договор - это договор, по которому организация передала все товары или услуги, идентифицированные в соответствии с ранее применявшимися ОПБУ. Операции в иностранной валюте и предварительная оплата D36 Организации, впервые применяющей МСФО, нет необходимости применять Разъяснение КРМФО (IFRIC) 22 "Операции в иностранной валюте и предварительная оплата" в отношении активов, расходов и доходов в рамках сферы применения настоящего разъяснения, первоначально признанных до даты перехода на стандарты МСФО. заместитель руководителя департамента аудита по направлению международной отчетности ООО «АФК-Аудит». При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности — процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании. Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше. СПРАВОЧНО

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ. В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности». Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО. В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО. На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1. Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды. Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Алгоритм подготовки первой отчетности по МСФО за 2016 годНа протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия. Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода — 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено. Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок. На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно). Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был лизинг, а в 2016-м — нет. Шаг 3 . Определить исключения, которые должны быть применены. Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

СПРАВОЧНО

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка). Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования). СПРАВОЧНО

Пример из практики

Шаг 4 . Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

Пример из практики

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае — до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО — включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации. СПРАВОЧНО

Виды корректировок Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода — соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО. Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

Примерами корректировок (поправок) служат:

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

Шаг 6 . Сформировать отчетность по МСФО. Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется. Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных. При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности - процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ. Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

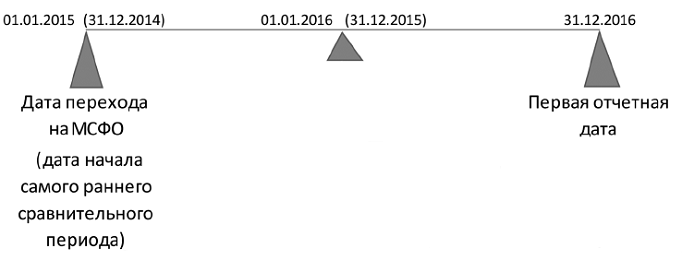

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО. В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО. На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1. Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды. Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО Алгоритм подготовки первой отчетности по МСФО за 2016 годНа протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й). При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия. Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода - 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено. Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок. На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно). Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был , а в 2016-м - нет. Шаг 3 . Определить исключения, которые должны быть применены. Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка). Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

Шаг 4

. Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

Шаг 5. Выполнить трансформационные и консолидационные корректировки. При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

На каждую дату должны быть применены оценки исходя из той информации, которая имеется на эту дату. Если в 2015 году в отношении вероятности погашения дебиторской задолженности имелись сомнения, а в 2016 году финансовое состояние дебитора улучшилось, то при подготовке отчетности за 2015 год необходимо обесценить дебиторскую задолженность, в 2016-м - восстановить. Шаг 6 . Сформировать отчетность по МСФО. Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

МСФО (IFRS) 1 не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО. В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется. Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных. Финансовая отчетность – обязательная документация для любой предпринимательской деятельности. Когда предприятия сотрудничают, им необходимо знакомиться с отчетностью друг друга. Именно на основании ее изучения и принимаются решения относительно возможности и формы сотрудничества с предприятием. С прогрессирующей глобализацией нарастает взаимодействие не только между предприятиями, но и между странами, в том числе и с отличающимися финансовыми системами. Чтобы предоставляемая контрагентам финансовая информация была более полной и прозрачной, она должна подаваться в относительно унифицированной форме. Иными словами, финансисты разных стран должны «разговаривать на одном языке». Именно это и стало причиной создания комитета по МСФО – международным стандартам финансовой отчетности. Рассмотрим, какова цель этого собрания документов, что именно входит в его состав, а также проследим особенности применения в экономике нашей страны, особенно в свете современных реформ. Что такое МСФО: как объяснить российскому предпринимателюМеждународные стандарты финансовой отчетности – свод документов, содержащих регламент для ведения финансовой отчетности, необходимой для внешнего предоставления, по единым принципам. Данное словосочетание сокращается в аббревиатуру МСФО (избегайте часто встречающегося ошибочного употребления МФСО). Собрание текстов и интерпретаций к ним представляет собой официальный перевод оригинальных англоязычных документов, изданных Комитетом по международным стандартам финансовой отчетности (КМСФО) со штаб-квартирой в Великобритании. Этот Комитет – автономная организация частного характера, целью которой является объединение правил финансового учета и их унификация для международного применения. На сегодняшний день данным стандартам добровольно подчиняются 105 стран мира. Из экономически ведущих государств этой системы не придерживаются только 3:

Еще ряд государств, преимущественно в Латинской Америке и в Азии, находятся в состоянии выбора, принять ли им МСФО или американскую систему GAAP. СПРАВКА! До начала 21 века свод правил и разъяснений по ведению учета обозначался другой аббревиатурой — IAS (International Accounting Standards, «международные бухгалтерские стандарты»). Современное обозначение МСФО в англоязычной литературе значится как IFRS (International Financial Reporting Standards). Отличие МСФО от ПБУПриближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам. Главный принцип МСФОСмысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой. Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила. Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

Что входит в МСФОНа сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

Кто в России должен придерживаться МСФОВ практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года. Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

КРОМЕ ТОГО , знание стандартов МСФО обязательно для следующих категорий:

Для кого МСФО не обязательныПод действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

Отечественные проблемы при внедрении МСФОС 1998 года в России действует программа по реформированию бухучета, приведении его в соответствие с МСФО. Закон, принятый в 2010 году, обязал переработку бухгалтерской отчетности по МСФО приведенных в нем категорий организаций, начиная с 2012 года. Принятие или приостановка действия того или иного стандарта на территории Российской Федерации принимается Министерством Финансов РФ. Именно на сайте Минфина тексты МСФО на русском языке доступны для широкого изучения. Некоторые трудности, связанные с внедрением МСФО в РФ, выявились с началом практической работы по их применению, главным образом, аудиторской практики. Можно скомпоновать их по нескольким направлениям:

|

.png)

Популярное:

Планировка квартир по программе реновации

|

Новое

- Как написать заявление на перечисление зарплаты на личную карту

- Cрок исковой давности по кредитам – три года до полного прощения

- Оплатил транспортный налог а долг висит Ифнс налог оплачен но висит задолженность

- Договор аренды (найма) квартиры: Всё что нужно знать хозяину и нанимателю

- Исполнительное производство судебными приставами: сроки

- Отличие ebitda от oibda. Показатель EBITDA. Что это такое и как его считать. Отличия EBIT и EBITDA от операционной прибыли

- Банковская выписка Как разносить банковские выписки в 1с 8

- Как рассчитывается «Налог на роскошь

- Валидаторы в россии заменят турникеты в автобусах

- Может ли собственник выписать из квартиры прописанного человека без его согласия, имеет ли право?